中国心脏支架产业发展报告:国产支架占据80%江山 -凯发k8网页登录

根据相关公司年报和信达证卷研发中心的资料,在2013年,中国就有454 505人接受了经皮冠状动脉介入手术(pci),平均放置了1.51枚支架。也就是说,仅这一年,仅中国就使用了686 303枚支架。如果按平均每个支架20 mm计算,这些支架连起来接近14公里。

国产支架已占据80%江山

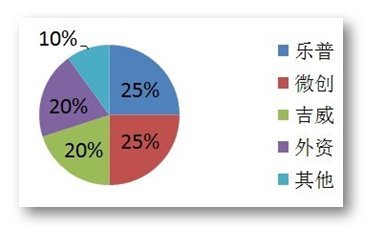

这14公里排排坐的支架,也意味着极大的支架市场。由于国产支架的安全性和有效性,这个“蛋糕”的80%已被国内企业所占据,而外资企业有所萎缩,甚至强生已经退出(图1~2)。

图1 国内冠脉支架相关企业市场份额(资料来源:相关公司年报;信达证卷研发中心整理)

图2 冠脉药物洗脱支架部分国内产品

中国支架市场膨胀速度有所放缓

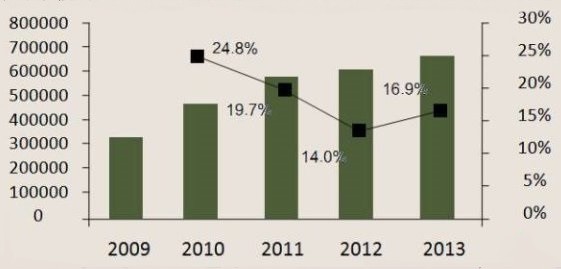

从2009~2013年的数据来看,国内支架数量的使用仍在逐年上升,这个“蛋糕”仍在发酵膨胀,但膨胀速度有所放缓(图3)。

增速之所以放缓主要归于三个缘由:一是高值耗材招标带来了降价风潮;二是由于患者多涌向三级医院,因此三级医院手术量基本饱和,目前基本处于平衡小幅增长的阶段;三则是广大县级地区受限于当地的医疗资源限制和新农合报销比例,增长缓慢。

图3 国内支架数量增长情况

支架门槛变高:上市需要至少花费5000万

既然支架市场这块“大蛋糕”仍在变大,那么就会有新厂家想挤进来,但随着政策的变化,门槛已经变高。

依据2011年9月,国家食品药品监督管理总局(cfda)医疗器械技术评审中心出台的《冠状动脉药物洗脱支架临床试验指导原则》改变了临床试验样本量的规定。

之前样本量在300例左右,而现在要求总样本量不少于1000例(随机对照组试验200例,单组目标值试验800例),而这就需要花费5000万~1个亿,此外上市后也要进行不少于2000例术后至少5年的随访。由此可见,对于新进入者,前期审批就要花血本,需投入的时间和金钱不菲。

此外,既然“蛋糕”分定,就意味着行业格局稳定,而新进入者新产品一方面价格无明显优势,更重要的是安全性上不如现有产品更有说服力,想要咬稳“蛋糕”颇难。

中国潜在的需要支架的患者庞大

不过值得注意的是,中国心脏支架市场还是很有发展潜力的。就目前数据来看,美国每年接受pci治疗的有60万例,而中国在2013年仅45万例,而中国人口基数又是如此之大。另外,高血压、糖尿病、肥胖等患病率高得让人吃惊。这些都表明,需要接受治疗的患者群或潜在患者群很庞大。

另外,医保、新农合报销比例在逐步提高,因此覆盖人群相对更会受益,也促使其接受更为优质的医疗服务。

比如2014年,一部《关于做好新型农村合作医疗几项重点工作的通知》就要求,各地要调整和优化统筹补偿方案,将政策范围内住院费用报销比例保持在75%以上。

而同年另一份文件《关于抓好2014年县级公立医院综合改革试点工作落实通知》,要求6月底前启动城乡居民大病保险试点工作,年底前全面推开。

部分二级医院可开展pci将进一步促进需求

随着医改的深入,县级医院及二级医院的医疗质量的提升也成为关注的重点,为此政府也将加大投入。随着投入的增加,软硬件的成熟,无疑这些医院开展冠脉介入治疗的需求也会更为强烈。

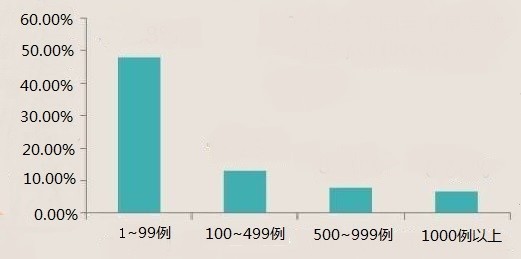

而2011年8月出台的《心血管疾病介入诊疗技术管理规范(2011年版)》允许满足规范要求硬性条件和相关规定的二级医院开展心血管介入治疗手术。而事实也表明,在2013年开展1~99例的医院,pci手术数年增长率达48.08%,远远超过全国平均的增速(图4)。

图4 2012年不同手术量医院2013年病例增长情况

治疗stemi:中国仅5%患者接受急诊pci

就最需接受介入治疗的st段抬高型心肌梗死(stemi)患者而言,目前也仅占全部pci的25%,而每年中国就有50~60万患者。在接受pci治疗的stemi患者中,仅5%能得到早期有效再灌注治疗,而随着县级及部分二级医院冠脉介入治疗技术的提高,进行pci治疗的stemi的患者比例会更高。

完全可降解支架:新一轮产品替代又将开启

除了医疗服务的完善和提升,支架技术的进步也会促进pci的应用。据悉,3~5年完全可降解支架即可获批上市,这意味着新一轮产品替代的开启。

总之,pci手术的需求会在未来两年得到很大的释放,行业增速重回20%以上。

相关阅读

- 中国成世界第二大医疗器械市场 重点研究心血管领域2018-11-27

- 2015年国际心脏电子治疗装置研发及临床进展之回顾2016-03-23

- 美敦力在蓉布局加码,建设糖尿病业务在华首个生产基地2016-01-11

- 慢病市场巨大,三大类医疗器械受益2015-11-25

- 全国百县将推广并规范植入心脏起搏器技术2015-10-10