化学发光,有望走进中国“中国罗氏”的蓝海市场 -凯发k8网页登录

我国体外诊断(ivd)未来千亿市场可期。免疫诊断是ivd里规模最大的子领域,而化学发光已成为了免疫诊断的主导技术。从化学发光的应用领域来看,传染病规模最大,肿瘤标志物增速最快。

目前国内化学发光市场基本被海外巨头垄断,其中罗氏、雅培、西门子、丹纳赫四大巨头即占据了90%的市场份额,是ivd细分领域中国产化率最低的领域。国内的企业新产业、安图、迈瑞、透景等已实现了技术突破,在肿瘤、传染病、心脏标志物、甲状腺功能等多领域以及三级医院的高端市场和二级及以下医院的中低端市场均取得了一定的进口替代成果。

化学发光作为技术壁垒高企的生命科学领域,对技术水平和产品性能的要求高,目前已实现技术突破的公司将享受行业快速发展和进口替代的双重红利。借鉴生化诊断进口替代的历史,未来免疫诊断的进口替代是大势所趋,同时随着国内企业技术的进一步升级和产业政策的助力下,有望迎来进口替代的加速。

化学发光,有望走进中国“中国罗氏”的蓝海市场

体外诊断行业发展早期生化诊断一度占据市场最大的份额。不过随着技术的进步和产品系的快速拓展,近年来已超过生化诊断成为了体外诊断中规模最大的子领域,占体外诊断的比例达到了35%。

目前免疫诊断是ivd里规模最大的子领域,而化学发光已成为了免疫诊断的主导技术,凭借极高的检测灵敏度和全自动快速便捷的检测方式,驱动免疫诊断快速发展,市场占有率超过了70%。

目前化学发光高端免疫诊断市场规模超过200亿(净利润体量超过100亿),行业增速也超过了20%(其中占据市场近一半的行业龙头罗氏诊断2017年中国区业务同比增速为21%,其中化学发光是主要的增长来源),并且技术平台相对统一,有利于企业拓展产品快速做大做强。高端免疫化学发光这一细分领域体量大、增速快、技术平台统一,是最有可能走出“中国罗氏”的领域。

1.1、人口老龄化 技术进步,驱动高端免疫诊断快速增长

人口老龄化驱动诊断需求不断提升,医疗费用支出增加 技术进步驱动需求释放。由于计划生育政策的影响以及经济发展水平提高后生育率的下滑,我国人口结构正逐步进入老龄化社会。

45岁以后人类即进入了慢性病高发的阶段,而众多慢性病的诊断均需要体外诊断试剂。2016年我国45岁以上人口数量已达5.36亿,占比达38.22%,并且占比仍在提升,据联合国预测,我国45岁以上人口占比在2040年前都将处于持续快速提升之中。人口老龄化推升慢性病发病率从而带来诊断需求的提升,而经济发展水平提升医疗费用支出增长和技术进步检测手段的提升则是带来了诊断需求的快速释放。

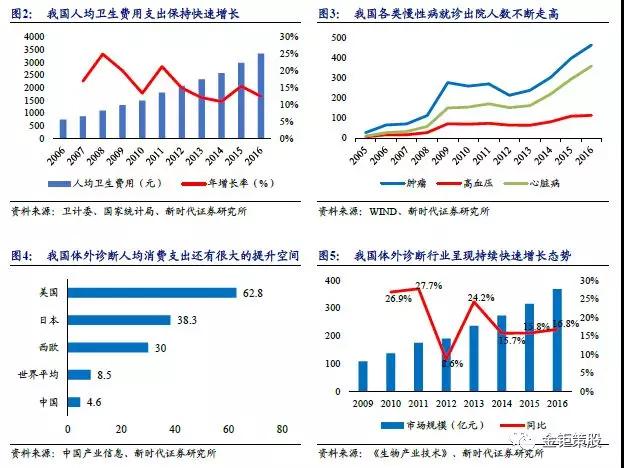

可以看到我国人均卫生费用支出保持持续快速增长,各类慢性病(肿瘤、心脏病、高血压等)的出院人次也是迭创新高。目前我国的诊断渗透率还比较低,从整体体外诊断人均消费来看,我国人均体外诊断消费金额仅4.6美元,相较全球平均水平8.5美元还有较大的差异,和发达国家欧美日等相比更是还有十倍的差距。我国体外诊断行业过去几年已经取得了快速的发展,行业规模从2009年的108亿增长到了2016年的369亿,年均复合增长率高达16.6%。未来随着人口老龄化的加剧,人均医疗费用支出的增长以及技术的进步,我国体外诊断行业未来5年都有望保持持续快速发展,千亿市场值得期待。

1.2、技术平台相对统一,化学发光已成主导

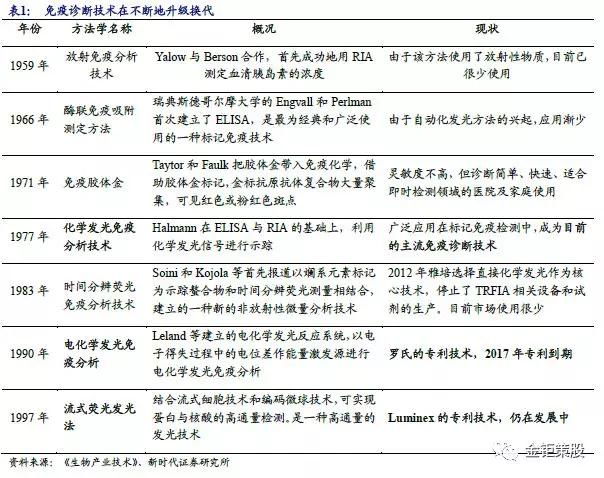

化学发光快速取代酶联免疫,已成为免疫诊断主导技术平台。免疫诊断领域的技术历经了多个发展阶段,从放射免疫、酶联免疫、免疫胶体金到化学发光技术、电化学发光、流式荧光技术等。化学发光凭借其灵敏度高、特异性好、自动化程度高、精密度好、准确率高等优势在临床应用中迅速推广,快速实现了对酶联免疫的替代,目前已经成为免疫定量分析领域的主流技术,占据了超过70%的市场份额。

技术平台的统一,方便企业在统一技术平台上开发出更多的产品品类,利于企业快速做大做强。同时技术平台统一也就意味着客户可以在统一检测仪器上做更多的检测项目,既增强了检测的便利性又可以提升仪器的使用效率。统一成熟的化学发光技术平台也是驱动免疫诊断快速发展的主要动力。

1.3、应用领域:传染病规模最大,肿标增速最快

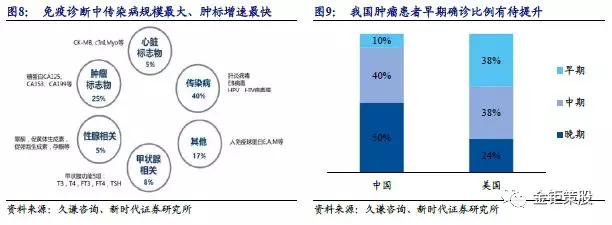

传染病规模最大,肿瘤标志物增速最快,国产企业技术突破首选的两大方向。免疫诊断常见应用领域有传染病、肿瘤标志物、性腺、心脏标志物、甲状腺等等,其中传染病和肿瘤标志物规模较大,分别占据了40%和25%的比例。传染病检测规模最大,而肿瘤标志物检测则增速更快,更具增长潜力。

我国已经逐渐步入老龄化社会,过去10年65岁及以上人口增加近4400万人,随着年龄的增长,癌症的发病率有所提高。据《cancer statistics in china, 2015》统计,2000-2011年全国男性肿瘤发病率保持平稳(年均0.2%增长),女性肿瘤发病率快速上升(年增长率2.2%),目前全国恶性肿瘤发病率为270.59/10万,死亡率为163.83/10万,恶性肿瘤已成为我国死亡第一大原因。我国肿瘤5年生存率仅为37%,远低于美国的67%,造成该差异的部分原因在于中国肿瘤早期筛查诊断的普及率过低,仅有10%的患者在肿瘤发作早期确诊,而在美国约有38%。

在人口老龄化加速、肿瘤发病率不断提高以及早期肿瘤筛查诊断普及率不断提升的背景下,我国肿瘤标志物检测市场未来有4倍以上的成长空间。传染病和肿瘤同样也是国内企业实现技术突破进口替代首选的两大方向,其中安图生物和迈瑞医疗主要以传染病作为突破方向,而新产业和透景生命则是以肿瘤标志物作为突破的方向。

国产企业已现峥嵘,进口替代大势所趋

2.1、海外巨头垄断,进口替代刚刚开始

化学发光技术壁垒高企,海外巨头垄断。化学发光最早的雏形起源于20世纪80年代,美国ciba corning公司应用吖啶酯试剂开发出了全自动化学发光免疫分析系统acs-180自动化学发光分析系统,配套吖啶酯标记试剂。后来通过不断的改进,实现了商业化生产和大面积推广。

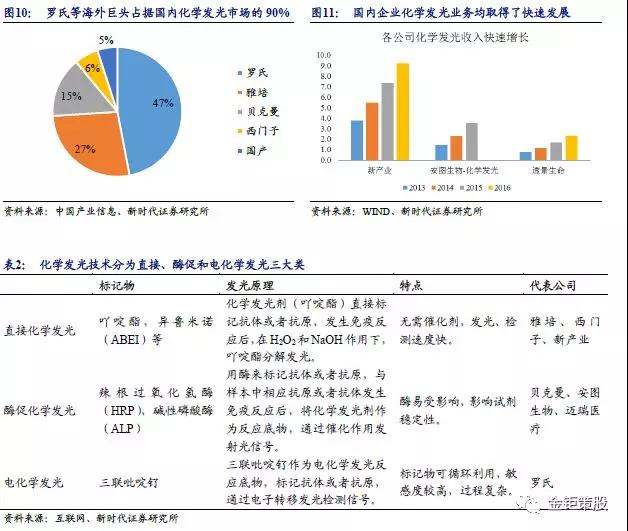

海外市场在80年代已经逐步由发光取代传统的放免和酶免方法。化学发光根据其标记物的不同可为三大类:直接化学发光免疫分析、酶促化学发光免疫分析和电化学发光免疫分析。海外四大巨头化学发光约在2004-2007年以不同的节奏进入中国市场,化学发光相对传统的酶联免疫和板式发光技术具有灵敏度高、特异性好、自动化程度高、精密度好、准确率高等优势,开始实现快速替代,同时驱动免疫市场快速发展。由于化学发光技术壁垒高,叠加海外巨头进入中国市场的先发优势和检测性能优势,很快在高端免疫市场形成了垄断地位,罗氏、雅培、西门子、贝克曼四大巨头占据了化学发光90%的市场份额。

国内企业技术突破,开启进口替代进程。经过多年的技术研发和积累,在近几年已有部分优势企业开始实现了技术突破,开启了进口替代的进程。其中,安图生物在2013年研发出磁微粒式化学发光试剂,相较传统的板式试剂反应速度加快,自动化程度更高,该试剂推出后即出现了快速增长,2015年销售额即达到了2.04亿,2017年销售收入已近6亿。

新产业则是率先突破掌握了直接化学发光技术,并且实现了配套的全自动检验仪器的自产,其2012-2016年的收入年复合增速达到了37.5%,2016年收入达9.2亿,利润年复合增速则是高达56.6%,2016年净利润达4.5亿。透景生命的高通量流式荧光技术较化学发光技术出现时间更晚,其多指标联检的独特优势可以大幅提高部分项目的检验效率,未来有望部分替代化学发光技术。通过技术引入消化后公司已在肿瘤标志物检测领域形成了显著的相对优势,近5年同样取得了快速的发展,开始在高端肿瘤检测市场实现了进口替代。

目前国内企业已经在肿瘤、传染病、优生优育等多个应用领域实现了一定程度的进口替代,同时在高端的三级医院和中低端的二级及以下医院和第三方检测机构等客户端也都实现了一定程度的进口替代。

2.2、对比生化,化学发光进口替代大势所趋

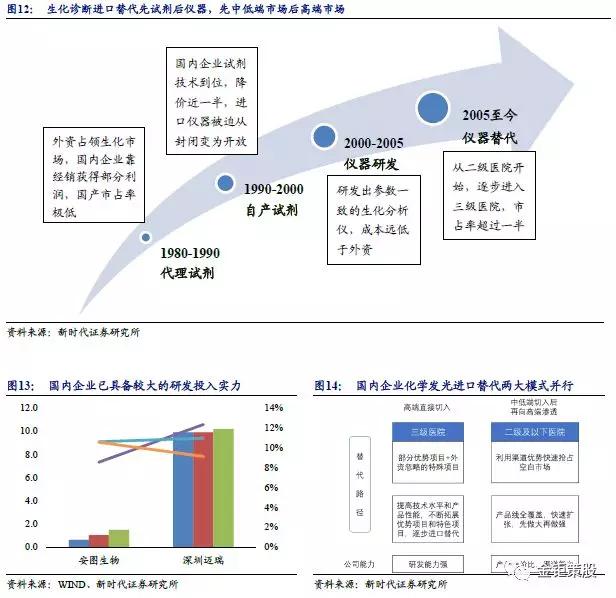

生化诊断发展早,试剂进口替代率已超60%。生化诊断也经历了从外资垄断向国内主导的进口替代发展历程。80-90年代外资即进入了中国占据了国内市场,国内企业技术基础差只能通过经销外资产品来获取收益,国内生化市场基本被外资垄断。由于生化诊断仪器和试剂的封闭性相对不强,国内企业通过技术研发开发出了相应的试剂从而开启了进口替代的进程。

此后又相继开发出了自有的仪器,从而在试剂 仪器上都实现了技术突破,取得了不错的进口替代效果。目前试剂上而言国内外检测性能的差异相对不大,国内厂商依靠高性价比已取得了超过60%的市场占有率。外资巨头目前主要依靠高性能的仪器配套试剂仍占据一定的市场。生化仪器目前国内相较外资巨头在检测速度上还有较大的差异,高端三级医院市场还是以海外高速仪为主,但中低端的二级及以下医院市场国内的仪器已经开始占据优势,市占率超过了50%,并且迈瑞、迪瑞等公司已经将低速生化仪销售到了海外。生化诊断由于仪器和试剂的封闭性相对不强,目前绝大部分生化仪器已经是开放式,整体进口替代是先试剂后仪器,先从中低端市场然后向高端渗透的模式。

化学发光进口替代刚刚开始,远期看国内主导大势所趋。当前化学发光的发展阶段与2000年左右的生化市场相似,技术刚刚实现突破不久,国产率仅10%左右。类比生化,国内厂商本地化的服务优势、更好的性价比优势在化学发光上仍将继续存在。不过化学发光技术壁垒相较生化诊断要更高,同时试剂和仪器的封闭性很强,必须配套使用,国内技术突破需要试剂 仪器同步实现,进口替代的难度更大。不过化学发光市场与2000年左右的生化市场相比进口替代也有众多的优势。其中最重要的是目前国内厂家的技术基础已远超2000年,并且国内已有部分体量较大的企业出现,已经具备较大的研发投入实力,其中安图生物年研发投入超过了1亿,迈瑞医疗更是达到了10亿,占收入比例接近10%。其次是目前我国正处于“工程师红利”时期,众多海外留学人才开始回流国内,其中生命科学领域人才的回流对国内技术的进步将产生巨大的推动作用。良好的技术基础 大的研发投入 人才回流,国内企业技术有望加速升级,逐步缩小和海外巨头间的差异,远期来看化学发光也将和生化诊断一样国内厂商将占据市场主导地位。

进口替代路径:高端优势项目切入 中低端性价比全面替代两大模式并行。化学发光进口替代不同于生化诊断的是国内技术基础更好、技术进步速度更快,在部分特色项目领域已有技术和产品的优势,不仅仅只有本地化服务和价格的优势。因此化学发光的进口替代目前也有两大模式。一类是以透景生命和新产业为主的高端优势或特色项目直接切入高端三级医院市场。其中透景生命是通过其独有的高通量流式荧光技术可以实现多指标联检,检测速度大幅优于海外巨头,并且其在肿标检测领域检测性能已能媲美行业“金标准”罗氏。因此直接在高端三级医院的肿标市场取得了对海外巨头的进口替代。而新产业则是从海外巨头忽视的特殊检测项目入手来切入高端的三级医院实现进口替代,同时新产业其他主流产品还是以中低端医院客户为主来实现进口替代。另一类则是以安图生物和迈瑞医疗为代表的复制生化诊断从中低端切入逐步向高端市场渗透的进口替代模式。其中安图生物的传染病检测在二级及以下医院市场已经取得了良好的口碑和进口替代效果。迈瑞医疗则是依靠自身在仪器上的研发实力和原有产品在医院良好的销售渠道,化学发光产品一经推出即取得了非常好的效果,收入体量已达4亿左右。

2.3、政策助力,加速国产企业进口替代过程

政策鼓励进口替代 医保控费 分级诊断,产业政策助力加速进口替代。2011年开始我国即密集出台了一系列的支持体外诊断行业发展的产业政策,尤其支持国产化的试剂和仪器来实现进口替代。目前体外诊断来看:生化诊断试剂和仪器国产化都已经取得了良好的效果;分子诊断本身国内外技术发展的差异不大,国内市场一直都是国内企业占据主导;poct而言在润达医疗收购深圳瑞莱之后国内企业市场占有率也已超过了30%。目前仅高端免疫市场整体国产化率还比较低仅10%,未来进口替代的潜力最大。同时分级诊断政策的落地实施,将引导更多的患者向中低端和二级及以下医院就诊,叠加医保控费导致医院客户对于成本端的敏感度提升,相对更加具备性价比优势且在二级及以下医院市场具备渠道优势的国内厂商将受益,将加速整体国产厂商进口替代的进程。此外国际贸易摩擦的提升也将有利于进口替代的加速。未来我国化学发光企业将享受行业快速发展和进口替代的双重红利,迎来发展的黄金期。

受益公司:透景生命、安图生物、新产业、基蛋生物

化学发光市场体量大、技术平台统一、进口替代空间巨大,不同于生化诊断的是化学发光技术壁垒更高,对技术的要求更高,不同的进口替代模式对企业有不同能力要求,高端市场优势项目直接切入替代模式我们推荐技术和产品性能优势明显的透景生命,中低端依靠性价比和本地化渠道优势实现进口替代模式我们推荐渠道优势和产品口碑良好的安图生物以及先发优势显著的行业龙头新产业,新的进入者我们推荐国内poct的王者基蛋生物,目前以推出全自动化学发光分析仪和配套的50个检测项目。

3.1、透景生命:高举高达,高端市场直接进口替代

高通量流式荧光行业独家,多指标联检、高通量优势显著。公司的核心竞争力在于其国内独家的高通量流式荧光技术,该技术与传统主流的化学发光技术相比具备多指标、高通量等优势。

高通量流式荧光技术单次检测理论最多可以检100个指标(luminex最新仪器单次理论可检测500个指标,而化学发光单次检测只能检1个指标),可以大大减少多指标检测的时间,同时检测所需的耗材和血清要更少,在需要联检的领域具备显著的速度优势,公司主打的肿瘤7指标联检产品在客户中广受欢迎。高通量的优势在于大批量样本的检测速度快,目前公司高通量流式荧光技术相关产品的检测速度在120-4000测试/小时(平均可以达到400检测/小时,联检指标多的话检测速度更快),相对化学发光罗氏主流机器的170测试/小时,贝克曼的400测试/小时(化学发光目前检测速度最快)以及深圳新产业主流机器的180测试/小时有明显的优势。

在此优势的基础上,公司高通量流式荧光技术在肿瘤诊断领域的准确性和可靠性已可以媲美海外肿瘤体外诊断绝对龙头罗氏诊断,公司肿瘤标志物afp的临床检测结果与罗氏afp检测结果的相关系数r²超过0.99,并且绝大多数肿瘤标志物的检测结果与罗氏的相关性r²超过0.95,达到了三级医院客户的使用要求。

高举高打切入高端三级医院,仪器单产达国际水平,核心技术壁垒高。国内高端三级医院免疫诊断基本上全部使用罗氏、雅培、西门子、贝克曼等海外医药巨头的仪器和试剂。近年来才有部分优质国内供应商如深圳新产业、透景生命、安图生物、迈瑞医疗等进入了三级医院的供应商体系。

截至2016年12月31日,公司共有终端客户457家,其中三级医院318家,占比达到70%,三级医院客户比例远超国内其他同业公司。其中著名的解放军总医院第一附属医院、首都医科大学附属北京天坛医院、首都医科大学附属北京胸科医院、浙江大学医学院附属第二医院、复旦大学附属华山医院、第四军医大学西京医院、四川大学华西医院、上海交通大学医学院附属仁济医院、第二军医大学附属长征医院、上海交通大学附属胸科医院等均是公司的客户。同时公司单台仪器年产出水平达到了76.64万元/台,接近了国际肿瘤诊断的巨头罗氏的100万元/台的水平,远超国内同行。

这说明了公司的产品已经获得了高端客户的认可并且仪器的使用率是比较高的。公司国内独家的高通量流式荧光技术平台是与美国luminex公司合作开发,其核心壁垒在于如何消除多指标检测时,各指标检测之间相互的干扰,避免形成假阳性,因此核心技术相对化学发光难度更大,壁垒更高。

技术为基、政策为矛,肿瘤诊断高端进口空间巨大。肿瘤诊断目前市场规模60亿左右,受新增癌症不断提升和早期筛查普及率的提升,行业整体仍将保持20%的增速。其中高端三级医院市场90%被海外巨头垄断,公司凭借技术突破垄断,有望乘产业政策东风,加速实现高端肿瘤诊断市场的进口替代。公司上市之后,大力拓展营销网络和销售团队补短板,同时2018年3月联合日立继安图之后同样推出了生化免疫的流水线。此外上市之后推出了优生优育领域的torch 10和肺癌甲基化 新产品不断丰富检测品类,研发的自有全自动一体化仪器也即将推出,有望加速发展实现国内肿瘤诊断龙头的崛起。

3.2、安图生物:凭借渠道 产品优势,中低端市场快速进口替代

化学发光技术突破,打造自有仪器 试剂,借渠道优势在中低端市场快速进口替代。公司2006年开始布局化学发光技术平台,先是布局的板式发光,后以磁微粒化学发光法为基础开发了全自动化学发光检测仪器autolumo a2000/a2000plus,检测速度达到200测试/小时,敏感性和可靠性等主要性能指标追平进口设备。同时公司已获得87项化学发光诊断试剂,广泛用于传染病检测、肿瘤检测、优生优育、内分泌激素、肝纤维化检测等领域,实现了自有仪器 试剂的技术突破。

受益于技术突破 成熟的营销网络 行业快速发展 进口替代,公司磁微粒化学发光检测试剂收入从2013年的761.2万元爆增至2015年的2.04亿元,2017年公司磁微粒化学发光收入已近6亿,并且在二级及以下医院市场形成了良好的口碑。公司目前尚有49种基于磁微粒化学发光法的试剂和1款检验设备在研,叠加行业快速增长 进口替代双重红利,公司化学发光业务将延续快速增长趋势。

自动化流水线国内首家,引领下一轮技术升级。2017年9月公司发布了实验室全自动流水线 autolas a-1,打响了本土企业自动化流水线的第一枪。实验室自动化流水线整合各类检测系统,实现对标本处理、传送、分析的全自动化,进一步提升检测的速度、效率和准确度,是未来行业发展的方向,并且目前海外巨头已经在国内三级医院进行了推广布局。公司凭借其化学发光的优势,通过收购获取东芝的生化检测仪器,打造出了国内首条生化免疫流水线,引领了下一轮的技术升级。流水线的试剂使用量远大于单台仪器的试剂使用量,流水线的推出和推广将带来公司在已有客户中销售占比的大幅提升,未来有望带来公司的再次高速增长。

3.3、新产业:先发优势显著,最先实现进口替代得国内龙头

国内化学发光龙头,率先实现技术突破,先发优势显著。新产业自成立以来一直专注于直接化学发光免疫仪器和体外诊断试剂。在突破化学发光关键技术上做到了全国多个第一:第一家推出国产化学发光免疫分析仪、第一家突破纳米磁微粒分离技术、第一家采用“人工合成的小分子有机化合物”代替传统的酶作为发光标记物。

新产业的技术和渠道上的先发优势奠定了其龙头地位。目前新产业拥有102项化学发光试剂批文,是国内最全面的检测菜单。自2008年研发出国内首台全自动化学发光免疫分析仪maglumi2000后逐步推出了7款仪器,既能符合基层卫生机构小型化要求,也能满足三甲医院高通量的需要。其最先进的maglumi 4000 plus检测速度高达280t/h,位列国产第一、全球第三。同时关键核心原料纳米磁珠实现完全自产,降低了对上游依赖,毛利率接近90%,远超同业公司表现。

仪器装机量一骑绝尘,分级诊疗助推试剂放量。装机量是保证试剂收入的前提条件。在国内厂家普遍采取免费投放仪器跑马圈地的大背景下,新产业的设备性能突出,得到客户认可,坚持以销售为主,投放量仅占仪器存量的5%。目前公司国内外仪器的装机量已超8000台,而国内第二名仪器存量仅约2000多台,且基本没有国外收入。公司2013-2016营收由3.8亿元快速增长至9.2亿元,cagr134.66%;净利润由1.4亿增至4.5亿,cagr 147.58%。新产业近年仪器增量主要来自二级以下基层医疗卫生机构,未来随着分级诊疗的落地患者向基层分流,公司化学发光试剂有望迎来快速增长。

3.4、基蛋生物:国内心血管poct王者,切入化学发光方向

国内心血管poct龙头,分级诊断政策落地受益显著。检验便捷化大势所趋,目前我国ivd中poct的占比还比较低(仅5%,对比国外占比20%还有较大提升空间),老龄化 医疗支出提升 行业规范技术进步,驱动poct行业保持20%以上的增速。心血管疾病由于检测时效要求高,非常契合poct检测速度快的特点。公司目前已是国内心血管poct的龙头,市场占有率超过了20%,在二级医院心血管poct市场则已是绝对龙头,市占率达到了60%左右,分级诊断政策的落地实施收益显著。同时股权激励的高业绩要求(2017-2019年以2016年为基数增长率不低于30%、60%、130%)也为后续的持续高增长增强了确定性。

化学发光技术已经突破,未来放量获得客户认可值得期待。公司目前已经实现了化学发光技术的突破,2017年公司已经推出了全自动的化学发光分析仪magicl6800,配套的试剂已有近50个检测项目(甲功5项,激素7项等)。未来随着公司仪器的推广和检测品类的进一步丰富,化学发光有望进入收获期,逐步放量获得客户的认可。

【来源:金钜策股】

相关阅读

- 市场化提速 部分体外诊断产品小企业面临整合2017-07-03

- 医疗器械行业:体外诊断试剂行业研究2016-06-12

- 慢病市场巨大,三大类医疗器械受益2015-11-25

- 为何ivd在医疗器械圈内这么火2015-11-18

- 工信部发布《蓝皮书:2015国内体外诊断产业现状》2015-11-04