5-凯发k8网页登录

集采继续向高技术壁垒耗材领域突围,堪比“国采”范围的联盟集采中选结果公布。

01

超大联盟集采结果公布

1月15日,浙江医保局发布《关于公布冠脉血管内超声诊断导管和输注泵省际联盟集中带量采购中选结果的通知》。

根据浙江医保局凯发k8天生赢家一触即发官网,本次联盟集采现场有67家企业积极参与,冠脉血管内超声诊断导管集采较历史价平均降幅约53%,联盟地区年节约资金近13亿元;输注泵集采较历史价平均降幅约76%,联盟地区年节约资金近66.6亿元。

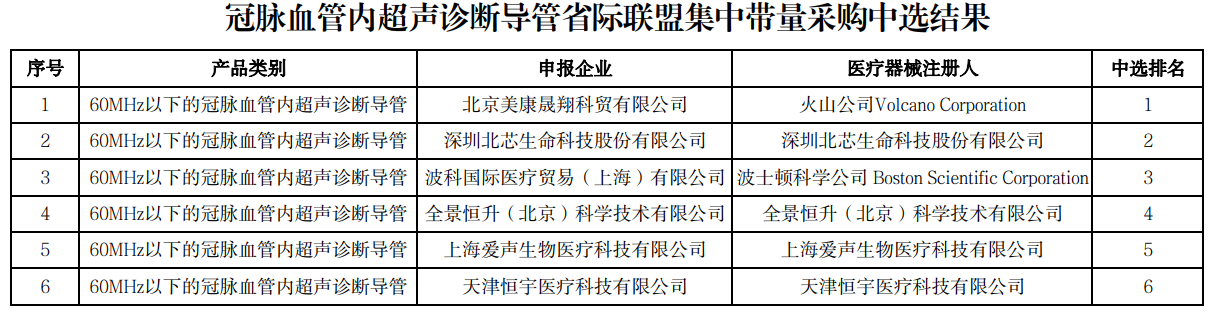

冠脉血管内超声诊断导管中选结果如下:

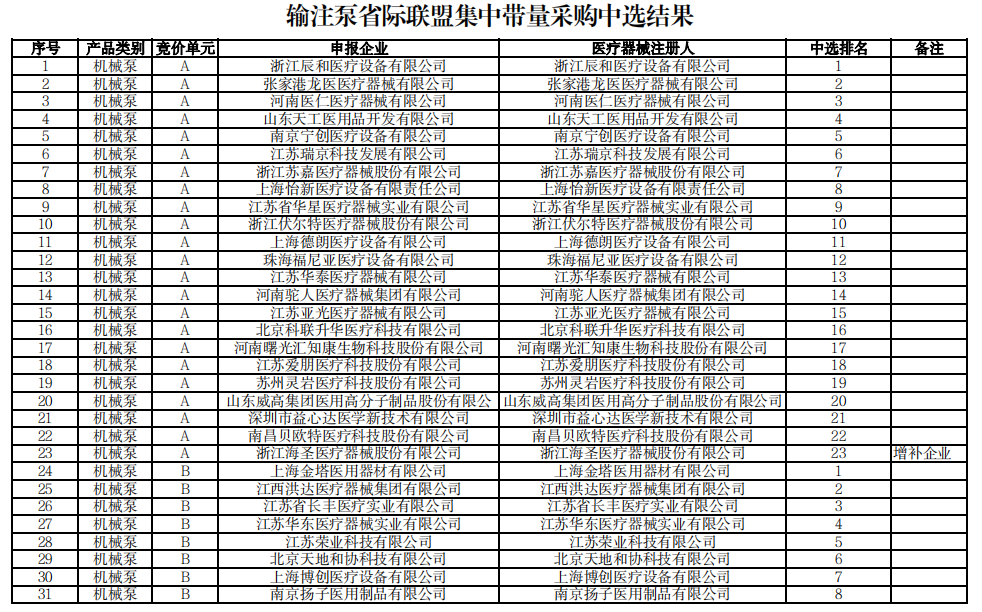

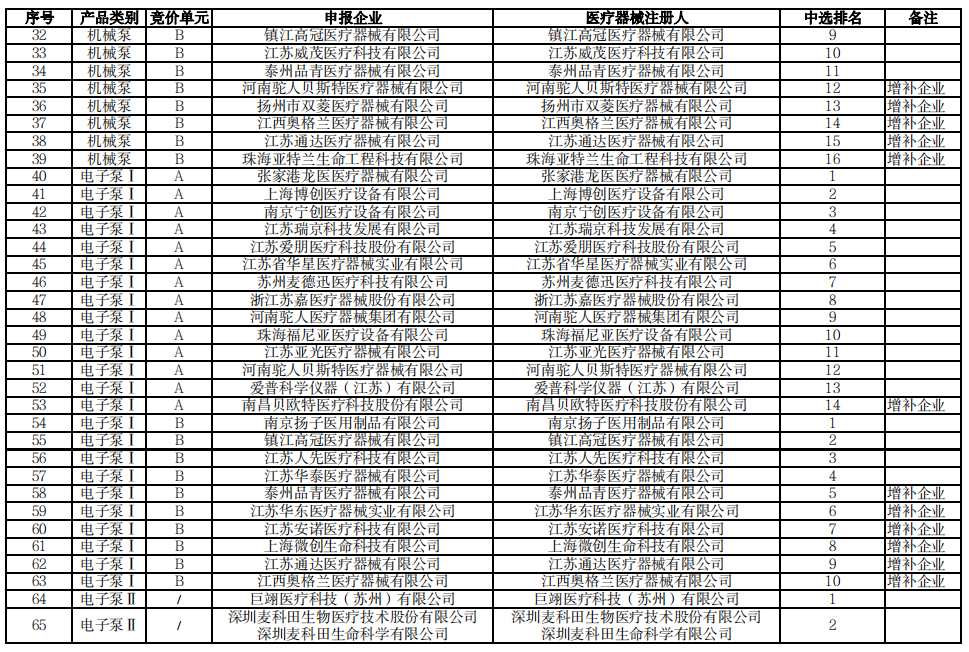

输注泵中选结果如下:

首年采购需求量和联盟成员如下:

制图:赛柏蓝器械

两类耗材的集中带量采购周期均为3年,以联盟地区中选结果实际执行日起计算。首年协议采购量于2024年5-6月起执行,具体执行日期由联盟地区确定。

02

集采“砍”向创新器械

国产ivus能否逆袭?

本次浙江牵头的两类耗材集采分别覆盖32省和29省,规模堪称“小型国采”。

其中,输液泵已有多地开展过相关集采,且降幅明显。福建省镇痛泵类耗材集采中选产品平均降幅78.88%,最高降幅86.71%。河南省镇痛泵类耗材集采中选产品平均降幅83.6%,最高降幅达90.5%。

根据贝哲斯咨询调研,2022年中国输液泵市场规模达到259.09亿元(人民币),2022年全球输液泵市场规模达到796.23亿元(人民币)。报告依据历史发展趋势和现有数据并结合全方位的调查分析,预测至2028年,全球输液泵市场规模将达到1184.05亿元,在预测年间,全球输液泵市场年复合增长率预估为6.9%。

输液泵的国产化程度较高,据《中国医疗设备》杂志社调研:2022年4-12月,在全国输注泵类设备市场中,进口品牌保有率为36.07%,国产品牌保有率为54.87%,合资品牌保有率为9.06%。

与输液泵不同,冠脉血管内超声诊断导管是集采的新面孔,且目前国内市场仍以外资品牌为主导。在本轮采购报量中,波士顿科学约占其中的75.2%,火山公司约占15.8%,国产占比不足10%。

血管内超声(ivus)是一种血管内的成像方式,可各类介入学科,以表征病变形态、量化斑块负荷、指导器械尺寸选择、评估器械植入以及识别并发症。

根据弗若斯特沙利文的数据,近年来我国血管类超声市场规模呈现逐年上升态势,从2017年的2.2亿元上升至2021年的11.5亿元,cagr为50.9%。其中,用于冠状动脉的血管类超声市场规模从2017年的1.8亿元上升至2021年的10.4亿元,cagr约为54.1%。

基于高速增长的市场态势,国内企业也在积极跟进。北芯生命、恒宇医疗、开立医疗和全景恒升的相关ivus产品在2022年逐渐实现获批上市,其中部分产品还被作为创新医疗器械写进了《2022年度医疗器械注册工作报告》。

由于起步较晚,国内ivus产品的市场竞争尚不充分。在大规模集采的驱动下,产品利润将缩减,但也创造出了新的进院机遇。尤其随着集采规则优化,即使本次未能中选的企业,也不意味着将完全出局。

根据冠脉血管内超声诊断导管的采购文件:采购周期内,中选企业的非中选产品按不高于本企业该产品类别中选价挂网的,可视为中选产品(如本企业已有60mhz以下产品中选,申请60mhz及以上产品挂网,则其挂网价应在本企业60mhz以下产品中选价基础上加不高于650元,视为中选产品)。

对于刚刚入局的国内企业而言,证明其产品性能对于长期发展极为重要。且从另一个角度来看,国内ivus尚处于初期阶段,未来的市场还有可观的增长与放量潜力。

根据弗若斯特沙利文的资料,预计中国pci手术量将从2021年的116.4万台增长至2030年的369.8万台,复合年增长率为约13.7%;全球pci手术量将从2021年的488.1万台增长至2030年的987.4万台,复合年增长率为约8.1%。

ivus作为腔内影像学技术,与直接测量ffr在精准pci中具有协同作用,伴随pci手术量攀升,ivus的使用率也会随之得到增加。

根据《中国心血管医疗器械产业创新白皮书2021》,2019年中国ivus的应用比例接近8%(以96.8万例冠脉pci计算),浙江等省市领跑全国,平均渗透率超过15%。

对比美日等国,我国ivus的渗透率还有较大的提升空间,而大规模集采则会加速该进程,国内企业也有望借势获得市场认可,打破外资品牌在ivus的绝对强势地位。

【来源:赛柏蓝器械】

上一篇:国家医保局发布,耗材集采最新要求

下一篇:医用设备,集采来了

相关阅读

- 14类耗材,最低价联动2024-11-27

- 5月15日起,28种耗材集体降价2024-05-10

- 超大联盟集采将执行,28种耗材市场调整在即2024-04-28

- 三类耗材中选结果出炉,价格再下探(附名单)2024-01-29

- 7月1日起,31省联盟集采耗材开始降价2023-06-30