耗材大品种集采结果出炉(附名单) -凯发k8网页登录

对于集采成熟品种,以往的“脚踝价”效应正在递减,新的上行周期开始展现。

01

上海骨科创伤集采结果公布

部分品类中标价提高

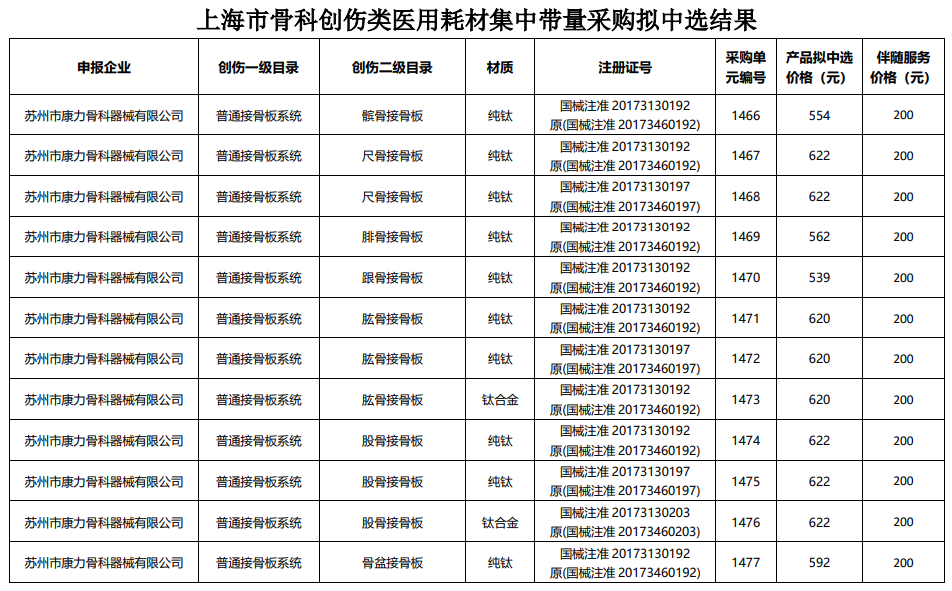

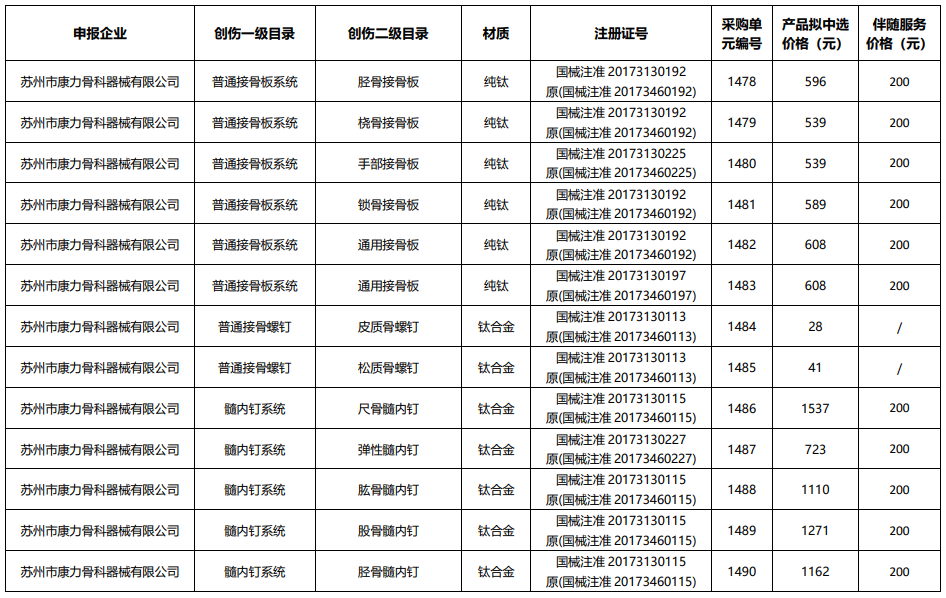

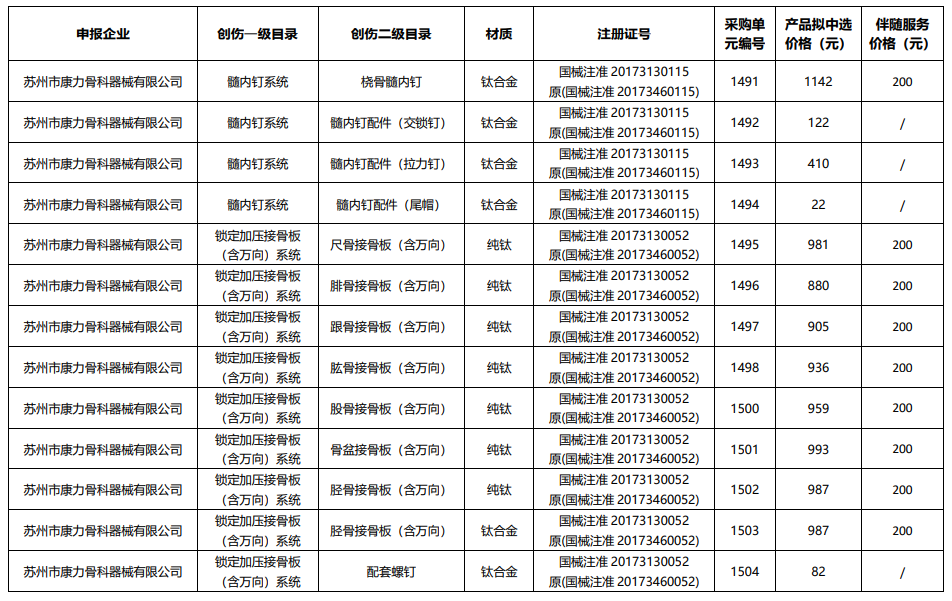

8月14日,上海阳光医药采购网公布《上海市骨科创伤类医用耗材集中带量采购拟中选结果》。

根据此前发布的采购文件,本次集采品种为普通接骨板及配套螺钉、锁定加压接骨板(含万向)及配套螺钉、髓内钉及配件、皮质骨螺钉、松质骨螺钉、中空(空心)螺钉(非锁定),材质包括纯钛、钛合金及不锈钢。

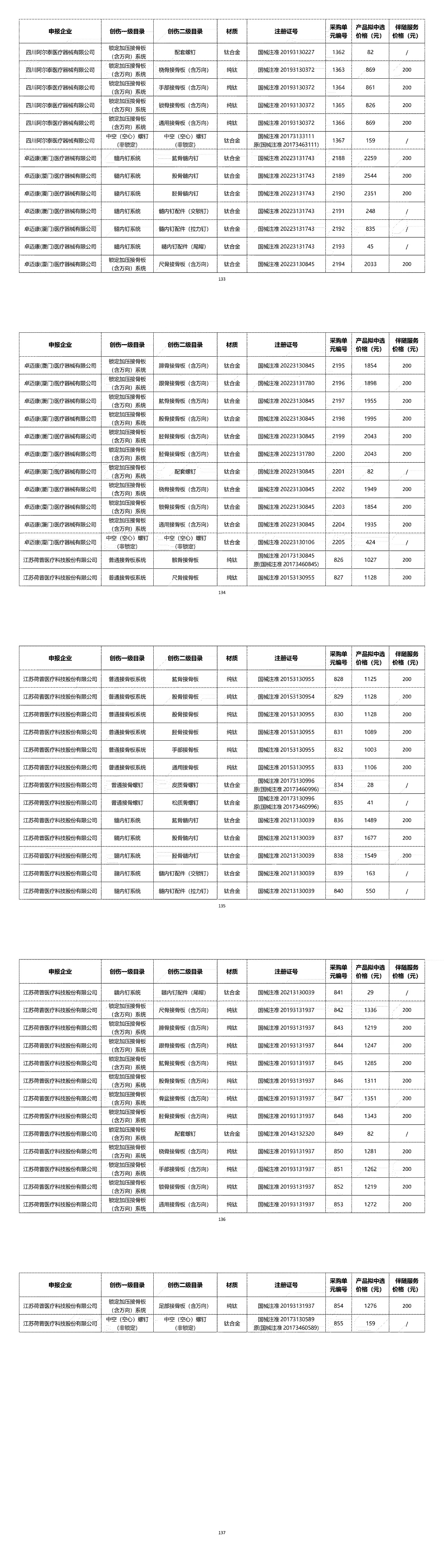

部分拟中选结果如下(完整结果见文末):

完整见文末

公示结果显示,国内外骨科头部均有多款产品中标。据赛柏蓝器械梳理:大博85个、迈瑞57个、强生58个、捷迈28个、威高45个。

拟中选价格方面,普通接骨板系统区间为288元-1569元;锁定加压接骨板系统(含万向)区间为65-2055元;髓内钉系统区间为11-3501元。

在此前京津冀28省骨科创伤类集采中,普通接骨板系统拟中选价格区间为680元/套—1076元/套;锁定加压接骨板系统(含万向)拟中选价格区间为780元/套—1362元/套;髓内钉系统拟中选价格区间为1493元/套—1696元/套。

由于京津冀选取了采购包形式,无法就最低中选价进行横向对比,但通过相同品类的最高拟中选价可见,部分集采中标价格已不降反升,让利企业趋势已逐步体现。

根据采购文件,本次集采周期为两年,首年采购需求总量为78175个,其中普通接骨板2605个、锁定加压接骨板(含万向)51805个、髓内钉23765个。

02

降价阵痛逐步消退

骨科市场竞争奔向高潮

从省际联盟到国采,骨科四大领域均经历大规模降价洗礼。

赛柏蓝器械制图

集采带来的降价潮直接影响企业毛利,但也给中选企业带来稳定放量机会。在降价趋势下,国产龙头品牌凭借其规模优势、产品力、服务能力,获得更多医疗机构选择,借机以较低成本实现迅速覆盖。

据国联证券研报数据,国家脊柱类集采中,进口厂家份额占比大幅降低,强生和美敦力份额总和从53%下降至 9%,国产替代进程加速。

依托庞大的患者基础,国内骨科市场仍处于高速增长阶段。观研天下数据指出,目前我国骨科植入医疗器械人均手术量低于欧美平均水平,骨科植入医疗器械仍具备较大增长空间,预计2025年我国骨科植入医疗器械市场规模将达700亿元。

此外,随着集采规则持续优化,降价对骨科企业盈利带来负面影响正在逐渐出清。

以骨科创伤类为例,2023年京津冀28省集采价格区间较2021年河南12省联盟已有明显提升,此次上海又在最高中选价再度上探。

图源:中银证券

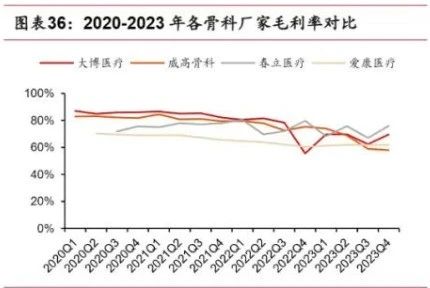

平安证券研报提到,从集采进度来看,关节、创伤、脊柱等集采均已执行一年周期以上,价格基数因素和渠道库存退换货等问题基本解决,骨科相关公司报表端有望迎来改善拐点。

国联证券研报也提出,未来随着集采政策完全落地,各厂家毛利率和净利率有望回归稳定发展态势。

图源:国联证券

各家最新财报已反映出上行趋势,威高2024q1关节营收同比增长82.34%,关节销售价格增长12.88%;大博2024年q1实现了营收和净利润的双增长,其中营收4.27亿元,同比增加9.17%;归母净利润约6173万元,同比增加6.05%。

随着降价带来的行业阵痛逐步消去,国内骨科市场的重新划分即将迈向高潮,外资巨头在高端产品线的优势依旧客观存在,高烈度的市场份额竞争仍将继续。

附:

【来源:赛柏蓝器械】

相关阅读

- 价格不降反升?骨科大品种集采再启动2024-07-26