刚刚 | 耗材全国联采新品种公布(附名单) -凯发k8网页登录

全国联采接连行动,体外诊断市场降价风暴进入新阶段。

01

两大类25个品种

开启产品申报

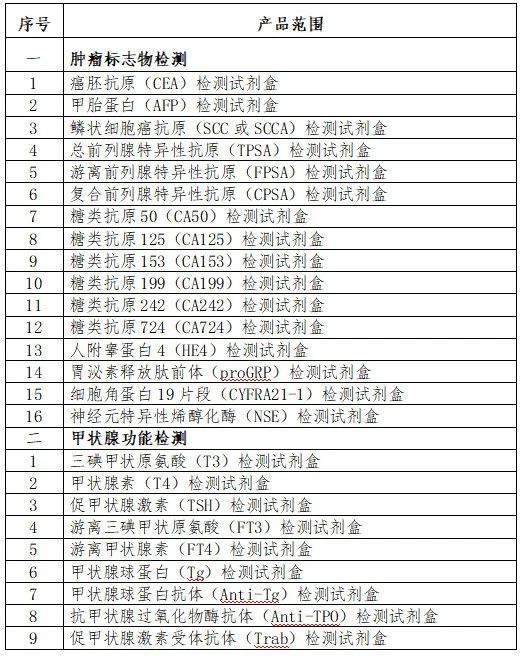

今日(9月12日),安徽省医药价格和集中采购中心发布《关于开展肿瘤标志物检测产品、甲状腺功能检测产品挂网工作的通知》(简称《通知》),申报时间为2024年9月13日-9月20日。

根据《通知》,此次集采范围为肿瘤标志物检测产品十六项(化学发光法、流式荧光法、时间分辨免疫荧光法等)与甲状腺功能检测产品九项(化学发光法),具体如下:

此前,国家医保局发文,2024年将重点指导7大全国联采工作,其中就包括安徽牵头的肿瘤标志物等体外试剂集采。

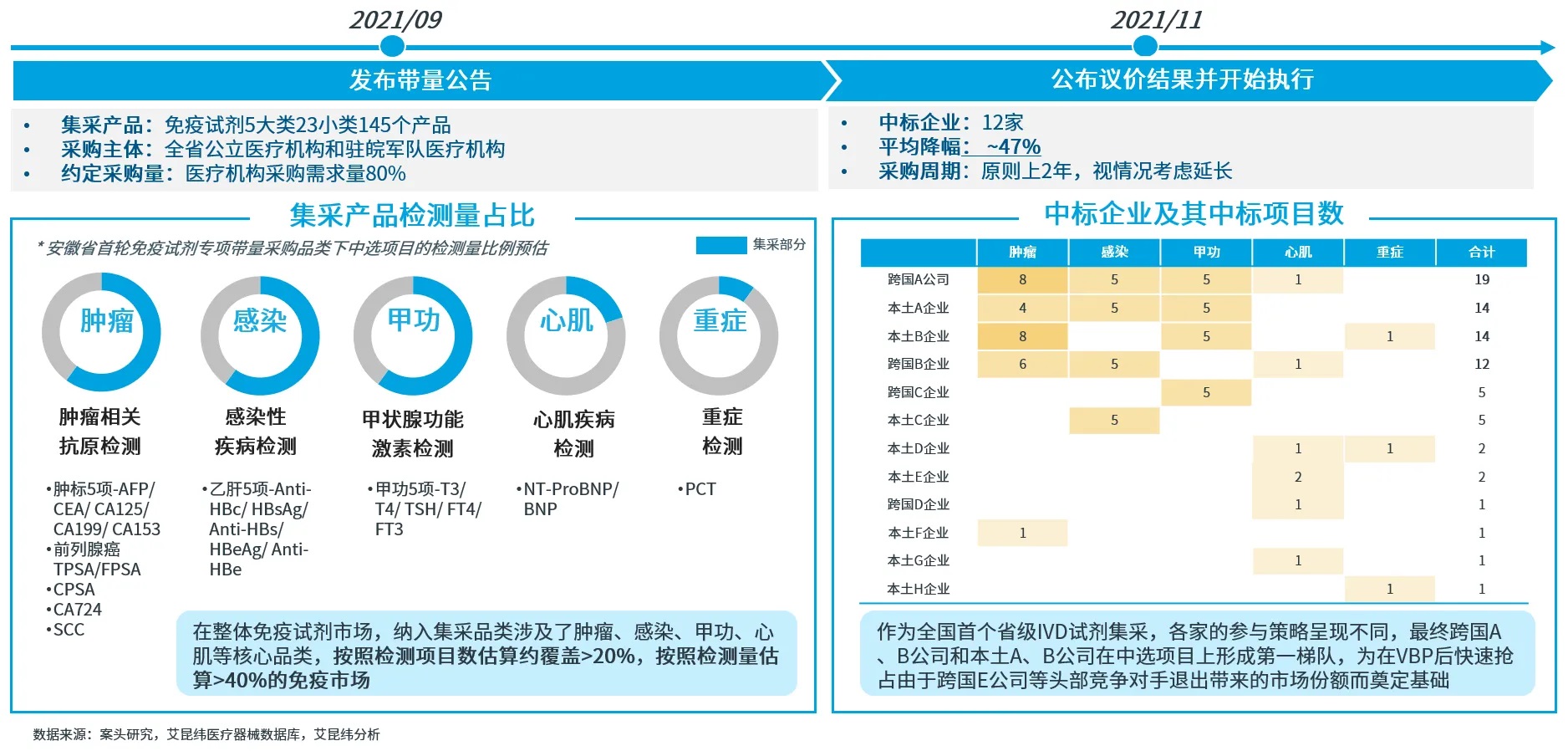

早在2021年,安徽曾遴选了肿瘤相关抗原测定、感染性疾病实验检测、心肌疾病实验诊断、激素测定、降钙素原检测共5大类23小类开展过省级试点集采,平均降幅达47.02%。

图源:iqvia艾昆纬

据iqvia艾昆纬统计,本土企业通过本轮集采将其市场份额由上年的25%增至42%。随着肿瘤标志物和甲状腺功能被纳入全国联采范畴,相关市场将受到大规模冲击,国产替代进程也将再度提速。

近段时间,体外诊断领域进入集采“爆发期”。

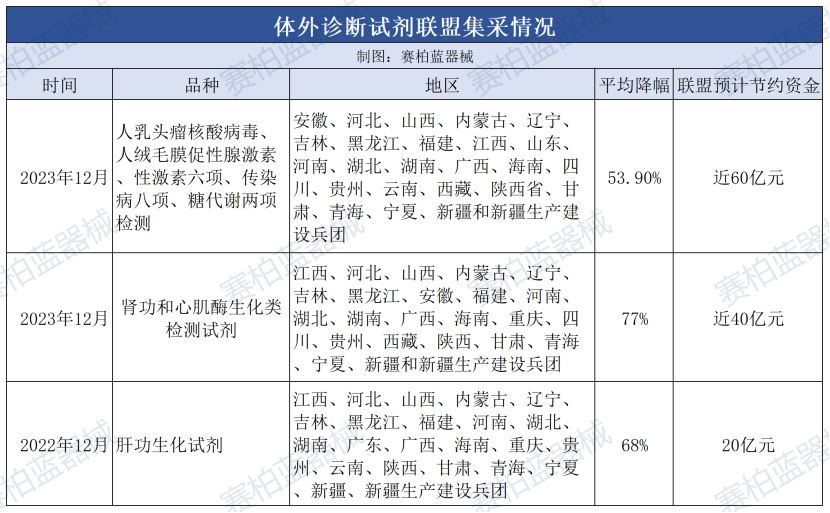

除安徽外,由江西牵头的生化试剂全国联采已于9月9日发布征求意见稿,采购品种糖代谢、离子微量元素、血脂和脂蛋白、肝功类、胰腺类、肾功类6个类别35个品种,覆盖江西省、天津市、河北省等27省(详见:27省耗材大降价启动)。

此前江西已牵头开展过肝功、肾功、心肌酶等生化集采,共涉及54个品种。再加上将被纳入全国联采的35个品种,已基本实现主流生化检验领域全覆盖。

免疫诊断领域,安徽25省已陆续落地执行,包括传染病八项、性激素六项、糖代谢两项在内的多个化学发光法检测产品步入降价周期。

制图:赛柏蓝器械

02

ivd市场全面改写

传统商业模式受冲击

集采正在席卷整个ivd市场,一地集采、全国降价的“游戏规则”下,价格滑坡就在顷刻之间。ivd厂商的业绩与集采中标情况具有强相关性,中标情况成为相关企业存活和发展的最重要坐标之一。

按照国家层面要求,接下来体外诊断仍是今年集采重点。9月10日国新办的主题新闻发布会上提出,将加强区域协同,重点指导地方推进中成药、中药饮片和体外诊断试剂等药品耗材联盟集采。七大全国联采项目中有两个都是体外诊断试剂集采,重视程度可见一斑。

在免疫诊断市场,肿瘤、甲功、传染病等为目前市场的主要检测项目。据德勤统计,2021年中国免疫诊断市场达440亿人民币,其中肿瘤标志物、甲状腺功能、传染病是目前免疫诊断中市场规模最大的三大板块,占整体免疫诊断市场60%以上的规模。

2021年安徽试点的省级化学发光试剂集采之后,国内厂商中标后相关业务覆盖率以及收入增量显著提高。国外厂商中雅培和西门子中标产品数量最多,国内厂商中迈瑞和新产业中标产品数量最多,成功通过集采快速入局安徽市场。

据财通证券统计,集采后2022年迈瑞在安徽省的化学发光业务实现超过85%的增长,试剂收入增量超1亿元,成功突破空白三级医院35家,迈瑞在该业务的市场占有率提升至20%以上,成为安徽市场第一。通过集采,国产头部企业实现快速抢占进口品牌市场份额,加快市场扩张。

在肿瘤标志物、乙肝五项、甲状腺功能检查等临床应用广的常规检测项目中,国产市场份额一路高歌的同时,厂家依然大多依靠价格战来抢夺市场份额,免疫检测产品同质化竞争已成为行业常态。

高毛利向低毛利的快速转换,加之技耗分离政策加持,传统商业模式难以持续,加速同质化竞争走向终结,迫使厂家和代理商必须寻求新的业绩盈利点,新一轮成本竞争和研发竞赛开始了。

【来源:赛柏蓝器械】

上一篇:十大举措,利好创新医疗器械