耗材集采常态化,企业未来如何布局 -凯发k8网页登录

近年来高值耗材集采已成常态,冠脉介入、骨科耗材、检测试剂等细分领域是集采常客。集采对国产医疗器械行业是利还是危?取决于企业面对集采的态度。

以冠脉介入领域来说,集采一方面使大批企业的利润空间被大幅压缩,产品布局单一、资本实力差的企业会被淘汰出局,但另一方面,集采也为国产企业提供了竞争机会,加速冠脉介入产业整合,促进有实力企业转型升级,市场和技术资源在阵痛后逐步向行业头部集中。

最高425元,最新扩张球囊联盟中选结果公布

上个月,天津市医药采购中心公布《京津冀“3 n”联盟冠脉扩张球囊类医用耗材带量联动中选结果》。

本次带量联动采购品种为冠脉扩张球囊,结构为快速交换型,国家医保局医保医用耗材编码前15位为c02020500200001或c02020500200003,功能属性包括半顺应性和非顺应性。按注册证及功能属性区分采购单元,同一采购单元包含所有规格型号。

本次共78个产品中选,总体平均中选价为318.57元,最高不超过430元。其中,半顺应性中选44个,平均中选价为315.86元,最低价为123元,最高价为425元;非顺应性中选34个,平均中选价为322.07元,最低价为124.99元,最高价为409.7元。市场上的球囊导管品牌基本都已中选。

据不安全统计,目前已有20多个省(市或区)对冠脉扩张球囊进行带量采购,包括北京、天津、河北、安徽、四川、山西、内蒙古、辽宁、吉林、黑龙江、西藏、甘肃、广东、江西、河南、广西、宁夏、青海、陕西、贵州、重庆、海南、湖北、江苏、山东等。

其中,去年3月25日,京津冀“3 n”联盟冠脉扩张球囊类医用耗材带量联动采购中选结果在天津公布,国内产品平均降价90.72%,进口产品平均降价88.97%。联盟地区冠脉扩张球囊价格从均价3401元下降至319元,与2020年相比,相同企业的相同产品平均降价90%。

2021年8月25日,安徽公示冠脉扩张球囊集中带量采购拟中选结果。据拟中选结果, 预扩、后扩球囊各有13家企业中选,各中选产品的拟中选价均在 400元以下 。

观察发现,经过近年来多轮多地集采之后,冠脉介入球囊的均价大多在300-400元之间,冠脉介入球囊价格体系已趋于稳定。

有业内人士指出,据相关数据统计,2021年各省球囊报量数后扩和预扩球囊一共报了103万条的量,其中进口公司(波科/雅培/美敦力/泰尔茂)报量数651207条,其余国产公司报量数382046条。国产企业正在拥有更多的市场竞争机会。

集采破除历史观念

与冠脉支架相比,球囊导管等相关介入器械国产替代率仍然较低。从市场竞争格局来看,国内冠脉介入器械领域依旧以进口产品为主,国产替代空间巨大。

据相关数据了解,目前中国冠脉通路类产品销售额前五的厂商分别是泰尔茂、美敦力、雅培、麦瑞通和波士顿科学,仅这五家企业就占据了全国近70%的市场,泰尔茂与美敦力两家更是超过了40%。

虽然近年来不少国产企业在这一赛道不断发力,但在球囊、导引导丝、导引导管等领域,国产注册产品仍不足外资品牌的1/3,这主要是由于血管介入器械研发壁垒较高,为医工交叉性质,且制成导丝、导管的原材料要求高,从原材料到最后成品的参数性质、工艺流程复杂。

在国产替代进程中,除了技术方面的壁垒,用户的历史观念也一定程度上阻碍着国产医疗器械的市场推广。

有业内人士指出,目前国产替代进口的局限主要是两个方面,一是技术层面,我们在有些核心部件和关键技术领域还没有突破先有的瓶颈,在某些高端领域一些技术性能和产品质量跟进口产品还存在差距。另一方面就是用户的认可度问题,特别是大型医院还是偏爱于进口设备,历史观念还没有完全转变过来。

临床医生的使用意愿和行为很大程度上影响着国产器械的市场竞争力,并且患者对国产器械的信任程度也直接影响医生的选择。

集采在一定程度上削弱了医院的话语权,给予了具备实力的国产医疗器械企业与全球巨头同台竞技的机会。

有资深业内人士指出,集采之前想说服医院接受国产产品很难,但现在国家通过集采和医保控费等行政干预,给国产企业创造了大量的进院机会,市场份额提升之下,随着质量的不断提高,临床医生的历史观念将被进一步扭转。

集采给国产冠脉介入行业带来的并不是行业颓靡,而是架构重塑。在巨大市场机会面前,“以质提价”成为业绩空间新的打开方式。

集采常态化下,国产企业重在“修内功”

在跨国巨头和集采降价双重压力下,国产企业不能只靠低价打造自己的护城河,如何真正突破市场?

一位国产医疗器械企业相关负责人表示,最重要的还是修内功。“集采让国产企业走进来,但走多远还是靠自己。当你真正做到质优价廉的时候,大家自然而然的就都接受了,而不是只通过价格挤进集采。”

赛诺医疗在年报提到,国家已陆续出台一系列政策,促进我国医疗器械产业的创新和发展,并鼓励国产优质器械逐步实现进口替代。医用耗材带量集采的逐步推行,将进一步提高行业集中度,而具备技术研发、产品品质及产能规模优势的企业将在长期范围内获益。

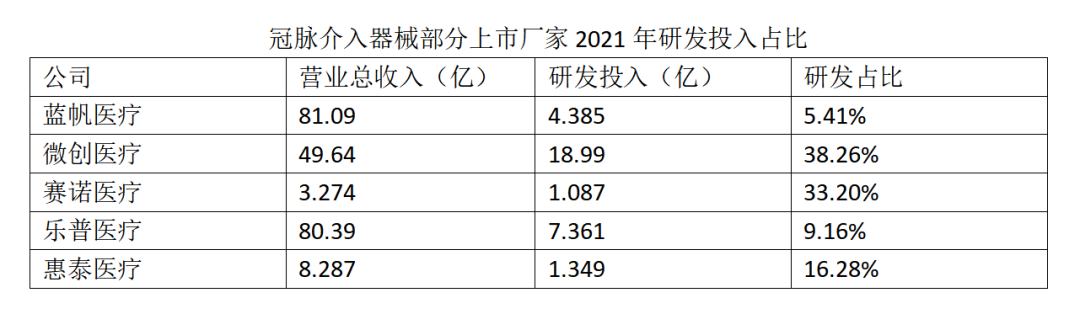

即便近年的冠脉介入器械领域充满了挑战和未知,一众玩家依然积极布局,谋求商业上的边际变化。开拓海外市场、布局多领域业务线以及加大研发投入等是各个厂家在探索的几条道路,而对于希望能够突破技术壁垒,真正实现冠脉通路类器械国产替代的厂家来说,持续的研发投入是大家共同的出路。

随着耗材集中采购的逐步推进,长期来看,控费降价、规范渠道将是大趋势,同时也为优质支架产品、可降解支架、药物球囊等产品迎来快速发展契机。

据了解,此次京津冀“3 n”联盟冠脉扩张球囊带量联动采购中,赛诺医疗的tytrak 半顺应性的球囊扩张导管和nc thonic 非顺应性的球囊扩张导管均成功中选,另外,新一代球囊导管产品也进入注册阶段。

面对冠脉通路类器械的技术壁垒,多年以来,赛诺医疗从产品上游原材料/智能制造/研发人才等多层次多维度不断突破和布局,从研发占比可知一二。凭借多年专注于介入医疗器械的技术积累,赛诺医疗的破局之路让人期待。

《“十四五”医药工业发展规划》中提到,到 2025年,主要经济指标实现中高速增长,前沿领域创新成果突出,创新驱动力增强,产业链现代化水平明显提高,药械供应保障体系进一步健全,国际化全面向高端迈进。

作为深耕介入医疗器械领域的企业,核心技术是决定其走多快的刻度,优良品质是决定其能走多远的标尺。强化关键技术攻关,大力推动创新产品研发,是支撑企业走过不同周期的核心动力。

随着心血管诊疗领域的持续发展,器械的技术革新与疾病的诊疗优化休戚相关、相互促进。这期间,赛诺医疗瞄准心血管疾病未来的诊疗方向,深度布局了全降解镁合金支架等产品的创新研发,并取得了重要的技术突破,有望今年进入临床阶段。

开拓海外,平衡市场政策风险

除产品创新外,海外市场也是各家企业布局的重要方向,从微创、乐普的最新研报中看到,两家公司的海外收入都有比较明显的增长。赛诺医疗也已在美国、欧洲、亚太地区设立产研基地及营销中心,未来海外市场必然会成为平衡国内政策风险的重要出路。

出海是国产医疗器械绕不开的话题,而高端市场的突破,方能凸显各家的实力和野心。国内近年来涌现了多款药物洗脱支架,但是真正走出去的品牌寥寥无几。微创医疗的firehawk支架有望于2022年实现美国、日本、加拿大上市前临床项目的全部患者入组。赛诺医疗的ht supreme支架目前已经进入美、日注册申报阶段。赛诺医疗表示,预计年中就能拿到最终审评结果。如果获批成功,必将是国内冠脉介入器械发展史上里程碑式的事件。

在全球经济面临风险、政府财政压力加剧的背景下,公司产品高性价比才会在国际市场上迎来更好的发展机遇。海外市场的拓展是多维度的,考验的是一家企业的核心技术能力、品质把控能力、注册申报能力以及市场服务搭建能力等,而这些都绝非一朝一夕之事,更无弯道超车的可能。

不论国内还是国外,国产品牌与国际巨头“拼刺刀”的大门已打开,有幸加入之下,修炼好内功心法才是国产械企弯道超车的终极砝码。

【来源:赛柏蓝器械】

相关阅读

- 今日起,27省耗材集采开始报量2024-12-04

- 10月17日,最新耗材集采将开标2024-10-16

- 7大类耗材集采启动(附名单)2024-08-06

- 介入类耗材集采来了2024-07-23

- 京津冀“3+n”密集发布,5大耗材集采来袭2024-06-06