医疗器械经营领域的成功模式研究 -凯发k8网页登录

根据《2016中国医疗器械行业发展蓝皮书》里的数据显示,中国医疗器械市场销售规模由2001年的179亿元增长到2015年的3080亿元,剔除物价因素影响,15年间增长了约17.21倍。2016年中国医疗器械市场总规模约为3700亿元,其中医疗器械生产企业1.42万家,平均每家约2606万元,销售规模上亿的300-400家;经营企业18.63万家,平均每家约199万元;跨国医疗器械公司如强生医疗公司2016年全球销售额达251亿美元,美敦力医疗公司2016年全球销售额达288亿美元,通用医疗2016年全球销售额达183亿美元等,总体来讲,我国医械生产企业和经营企业规模普遍偏小,行业集中度低,从政府监管措施和市场内在竞争来看行业洗牌在加剧,提升行业集中度是未来必然趋势。

对于研发生产企业而言,技术和产品是第一驱动力,丰富相关产品线的布局,通过研发和创新来提升产品附加值和竞争力;那么,对于经营性医疗企业来讲,未来发展壮大的机会在哪儿呢?以下主要通过两家刚申报ipo的医疗器械企业作为案例来分析探讨。

一、武汉奇致激光技术股份有限公司(ipo预披露)

1、凯发k8天生赢家一触即发官网的业务范围

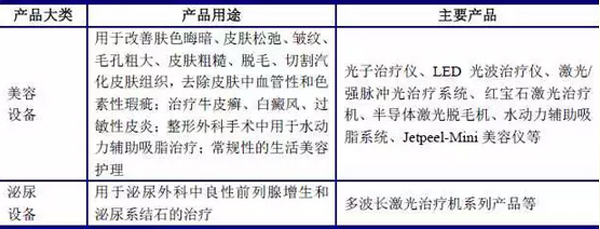

公司主要从事激光和其他光电类医疗及美容设备研发、生产、销售和代理,向用户提供多种激光和其他光电类医疗及美容凯发k8天生赢家一触即发官网的解决方案,主要产品包括面向美容和泌尿外科等领域的激光和其他光电类医疗及美容设备。

2、主要产品销售

公司主要产品是美容设备和泌尿设备,合计占销售额的85%左右,泌尿产品为公司近年来推出的新产品,报告期内销售收入增长较快,销售金额及占比提升明显,其余产品销售占比相对略有下降。

3、自产产品和代理产品的销售情况

从金额数量上可以看出,公司在2016年之前仍然以代理产品为主,2014年代理的设备占总销售设备额的65%以上,往后代理设备的比例呈现递减的趋势。

4、研发费用投入情况

研发费用总投入最近三年保持一个稳定增长的趋势,研发费用/营收的比例保持稳定,略小幅增长。

模式总结:代理 自主研发

公司最早做医疗美容设备的代理起家,通过代理品牌产品积累渠道和客户资源,随着国内产业技术和产业配套的成熟,建立自己的研发生产团队,从技术门槛相对较低的产品线做起,利用现有的销售渠道去实现销售,暂且不与代理产品发生直接竞争,去做增量的低端市场;随着品牌、技术、工艺的积累,不断优化产品线,促使自有产品的附加值提升,对上游主要供应商的依赖减小;在收入结构中,自产产品的收入贡献不断提升,甚至超过代理品牌。

从代理做起往自主生产转型的模式相对比较稳定,比较符合国内有一定规模的经营类企业,因为进口替代必然是一个趋势,代理商熟悉终端的需求,具备快速的服务能力,在渠道为王的中国医疗器械市场,去整合上游产品好、规模小的供应商是一大趋势。

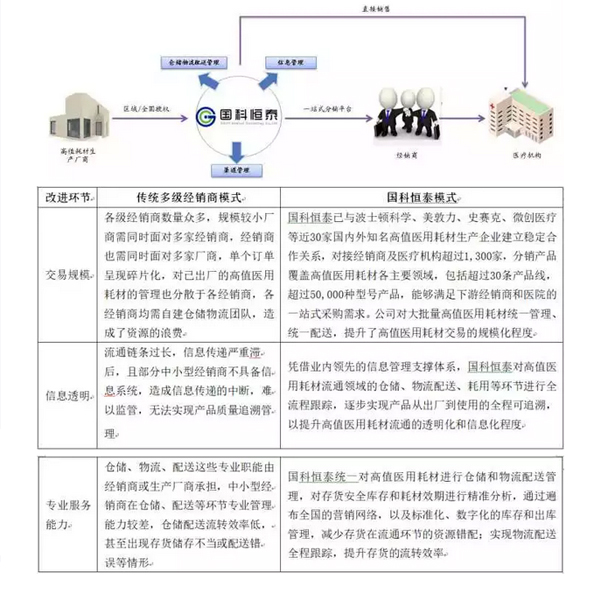

二、国科恒泰(北京)医疗科技股份有限公司(ipo预披露)

1、凯发k8天生赢家一触即发官网的业务范围

公司主要从事高值医用耗材的分销,并在分销过程当中提供仓储物流配送管理、渠道管理以及信息管理等专业服务。

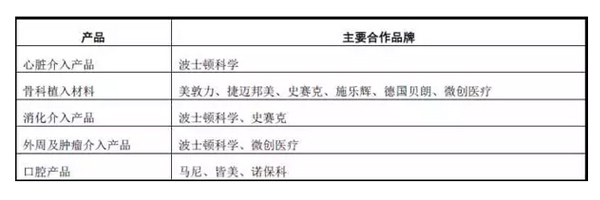

公司分销业务所提供的产品主要包括:

2、销售模式

公司充分考虑各类高值医用耗材的产品特点、经销商实际情况、生产厂商营销需求等因素,灵活采取经销为主、直销为辅的销售模式,公司各类型销售模式占比如下:

报告期内,公司各类型销售模式占比如下:

报告期内公司销售收入主要来源于经销模式业务收入,占比分别为96.62%、97.42%和98.12%。

3、关键资源

代理品牌及产品线的持续增长

报告期内,公司授权分销品牌及产品线数量的快速增长是公司经销模式收入大幅增长的主要原因。

经销商数量的快速增长

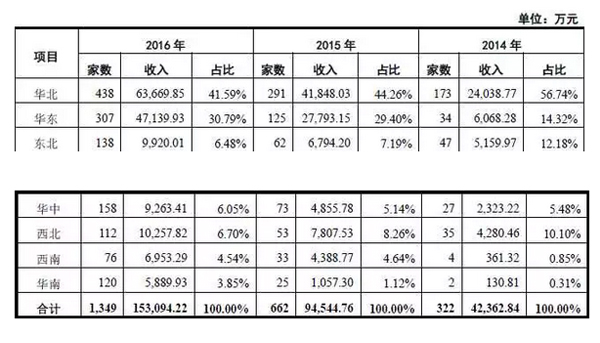

随着公司授权分销品牌和产品线的持续增加,与公司合作的下游经销商数量也快速上升,经销商数量由2014年的322家,增长到2016年的1,349家,呈快速增长趋势,也表明公司在产业链上的地位不断加强提升。本公司经销商按地域分布情况如下:

两公司经销商主要面对大型三甲医院,经销商数量的快速增长,是公司经销模式销售收入增长的重要原因。

另外,在“两票制”政策下,高值医用耗材流通环节原有的各级经销商将转变业务职能,逐步转化为服务商,为生产厂商提供医院开拓及产品推广服务,而类似于公司的大型平台分销商,将直接对医院实现销售,进而提高整个流通环节的交易效率和行业集中度。

4、主要财务数据

最近三年公司收入和净利润均保持50%以上的复合增长,流通类企业对运营资金的需求量比较大,属于资本密集型行业,复合行业特点。

模式:信息化 横向扩张

公司利用信息化技术手段提升运营管理水平和效率,解决了行业内信息不对以及市场分散、客户需求不固定的等行业痛点;根据客户的需求特点,创新多种销售模式,并利用信息化技术实现物流、资金流的统一监控以及协同商务、协同管理。

一方面通过信息化技术提升运营管理效率来获取利润空间,另一方面通过横向扩张,在全国范围内设立子公司或分公司,形成规模化的渠道销售网络,与上游厂家的谈判能力不断提升,能以较优惠的价格拿好产品的代理权;与此同时,在国家“两票制”政策的推动下,大量的小经销商将被整合,公司利用平台优势整合全国各地有本地化优势的中小经销商,迅速扩大渠道范围和终端客户覆盖度,渠道优势得到进一步巩固和加强,形成了正向循环。

三、总结

对比上面两种模式,各有特点,从国家政策的长远目标来看,流通类企业数量将大大减少,行业集中度将不断提升,具有资本优势、上游供应商资源积累、渠道资源积累的企业才能分得一杯羹,目前像国药、上药、华润医药、九州通等大的流通企业均在大肆跑马圈地,行业格局越来越清晰,进入门槛越来越高,因此对于经营类企业来讲,走代理 自产模式可能性更高,转型过程中的风险相对较小。

我国医疗器械生产企业1万多家,规模普遍不大,品种比较单一,对渠道的依赖较大,随着政策监管和市场竞争的加大,大量小的生产企业也面临转型的问题,也有抱团取暖的战略需要,对于一些有渠道优势的企业与这类生产企业结合是有较大的合作空间,也有一定的谈判话语权。可以想象,未来几年,医疗器械经营类企业的这种转型及上下游抱团取暖的模式将会越来越多,投资机会也会增加;至于证监会对这类企业的监管及认可度,我相信只要是符合行业自身的发展规律,由市场自身的力量驱动形成的产物,证监会是认可的,期待未来的资本市场诞生更多这样资本市场的宠儿!

【来源:健康界】

相关阅读

- 专项整治!医疗器械经营使用环节违法违规行为2017-04-10

- 北京严查医疗器械经营 六点值得关注2015-08-06

- 北京:医疗器械经营专项检查启动2012-08-08

- 石家庄市普查医疗器械经营使用单位2012-07-03