强生257亿卖业务,三诺要拿下! -凯发k8网页登录

1月17日,路透社独家重磅:中国买家正竞购全球最大医疗保健公司强生(j & j)的糖尿病护理业务,交易价格或达40亿美元(约合人民币257亿元)。买家包括中国的上市公司三诺生物和中国建投组成的一个联合财团。

强生有意出售的糖尿病部门包括:lifescan、animas和calibra在内的糖尿病护理部门。

强生之所以甩掉糖尿病部门是因为强生已将这些糖尿病护理产品定义为:利润较低的商品类别。

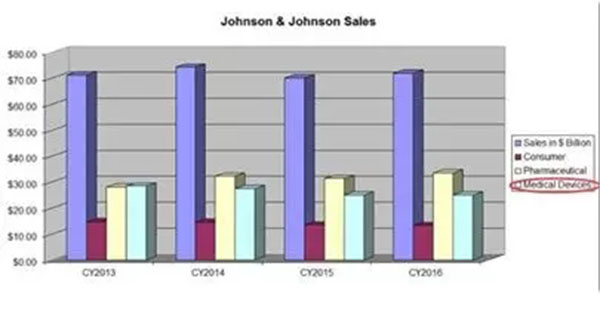

强生年报数据显示,其糖尿病护理部门的收入自2012年以来一直在下降,2016年和2017年前9个月,连续两年下滑7%以内。

(数据来源:企业年报)

在全球,糖尿病患者众多,仅二型糖尿病患者就多达3.5亿,但这个领域企业和产品众多,竞争十分激烈。强生在这一领域经营欠佳,出售也是必然。

三诺为何要买?

三诺是本土一家血糖仪生物企业,2016年其血糖仪业绩也仅为7.9亿元。

但就是这样一家本土企业,却有着很大的野心,想做全球血糖领域的巨头。

2015年,三诺曾联合财团以10亿美金收购拜耳糖尿病设备业务,但以失败告终;2016年,它又以17亿元购得美国血糖仪生产企业尼普洛;2017年,三诺又成功收购美国pts,进一步补充了其产品线。至此,三诺已成为全球第6大血糖仪企业。

此次,三诺又为何趋之若鹜、甘之如饴呢?笔者分析认为,原因有三:

一是中国糖尿病患者众多,市场需求巨大。

据who统计,亚洲占全球糖尿病病例的60%以上,而中国是全球糖尿病患者最多的国家,国内患者总数占全球的三分之一。同时随着生活水平的不断提升,不健康的饮食和倾向于久坐的生活方式引发该地区的“糖尿病流行”,过去20年,我国15岁以下ⅰ型糖尿病发病率增加近4倍。

二是市场格局需求:糖尿病护理仪器产品市场零星分散,市场集中度低,需要有竞争力的商家来组合广泛的产品服务。

国内生产糖尿病护理产品的厂家很多,但销售规模小,市场竞争力不足。而三诺作为国内首家且目前领先的糖尿病设备及耗材供应商,在国内整体销售额虽比其他同类国外公司地,但其定位于中低端市场,占领价格优势,因此它目前稳坐国内糖尿病设备及耗材出货量的首位。

三是与三诺的未来战略考虑,即做成全球一流的血糖企业。

三诺生物的总市值差不多只有强生卖价的三分之一。如果三诺竞购成功,那强生、三诺的糖尿病业务额,即便按2016年的情况也达到120亿元人民币以上,距离第一名罗氏仅差13亿元,三诺要坐上头把交椅指日可待。

而这一桩典型的“蛇吞象”式交易,势必成为商业的又一个经典案例。

【来源:赛柏蓝器械】