内窥镜微创医疗市场发展现状 -凯发k8网页登录

一、内窥镜微创医疗的发展演变

微创操作概念于1985年由英国泌尿外科医生payne和wickham首次提出,1987年首例腹腔镜胆囊切除术的成功进一步促进了微创概念的形成和微创技术的快速发展。随着微创技术不断成熟,越来越多的微创手术取代传统手术操作,微创医疗技术已成为医学发展的新方向。

内窥镜微创医疗是微创医疗技术中出现时间最早、发展最为成熟的技术之一。内窥镜微创手术具有创伤小、手术时间短、术后康复快等特点,备受医患双方的青睐。目前,以内窥镜系统为核心的微创技术已推广到耳鼻喉科、普外科、妇产科、胸外科、泌尿外科、儿科等多个科室,从简单的腹腔镜下息肉摘除到心脏搭桥均有涉及,几乎所有传统的普通外科手术都可以通过内窥镜微创手术完成。内窥镜微创技术已成为消化、呼吸、泌尿、耳鼻喉科等系统疾病诊断治疗不可缺少的技术。随着现代外科手术向有限化、智能化和微创化发展,预计微创技术的临床应用比例将达到75%。

二、内窥镜微创医疗市场发展现状

北美、欧洲、日本是内窥镜主要消费市场,国际内窥镜知名企业卡尔史托斯、狼牌、日本奥林巴斯、美国史赛克集中在这些国家和地区。随着内窥镜微创技术的推广和普及,全球医用内窥镜市场规模逐年增长。中国开展内窥镜微创治疗的时间较晚,但发展速度和普及程度非常快,医用内窥镜市场规模增长迅速。截至2012年年底,我国内窥镜生产企业约有248家,规模较大的有浙江天松医疗器械股份有限公司、沈阳沈大内窥镜有限公司、杭州好克光电仪器有限公司、杭州光典医疗器械有限公司等,行业集中度较高。通过技术引进吸收和自主研发,这些公司医用内窥镜产品质量与国际先进企业的差距正在缩小,甚至在个别领域取得突破,处于领先地位。目前,我国医用内窥镜已摆脱单纯依赖进口的局面,国产医用内窥镜市场占比约30%。国内市场份额提高的同时,国产内窥镜也实现了出口,并保持高速增长势头。

三、内窥镜微创医疗市场发展前景

1、医用内窥镜市场需求不断增长

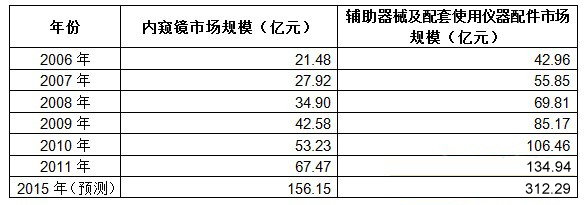

随着内窥镜微创技术的普及和内窥镜加工工艺的提高,内窥镜应用已涉及普外科、耳鼻喉科、骨科、泌尿外科、妇科等几乎所有科室,成为医用不可或缺的诊断和手术设备,也是全球医疗器械产业中增长最快的产品之一。发展中国家医疗水平的提高和医疗投资的加大,使内窥镜应用不再局限于欧美发达国家,中国、印度、巴西等发展中国家市场需求量正快速增长。2011年全球医用内窥镜市场规模为61亿美元,预计到2016年将增长到97亿美元。2011年,我国医用内窥镜行业工业总产值约为50.65亿元元,净进口16.82亿元,国内实际需求量达到67.47亿元,到2015年该数值有望增长到156.15亿元。与医用内窥镜市场需求量快速增长一致,我国微创手术器械、影像系统、冷光源等医用内窥镜配套器械产业发展迅速,内窥镜配套器械市场规模保持在内窥镜市场规模的2倍左右,2011年达到134.97亿元,预计2015年将增至312.29亿元。

2、医疗改革拉动基层医疗机构医用内窥镜投资

过去十几年,我国医疗器械产业快速发展,除得益于消费群体扩大因素外,政策推动也是提升国内医疗器械市场需求的一大因素。2012年,国务院发布《“十二五”期间深化医药卫生体制改革规划暨实施方案》,明确“十二五”期间提高医保覆盖率,完善医药卫生体系,大力普及与发展基层医疗机构。目前,各基层医疗机构已基本具备内窥镜微创手术能力。随着医改的不断推进,我国基层医疗机构医疗器械需求将呈快速增长态势,基层医疗机构有望成为我国医疗器械市场新的增长点,性价比更高的国产医用内窥镜将是基层医疗机构的首选。

3、医疗机构规模扩大带动医用内窥镜市场需求

2005年,我国共有各类医疗机构88.22万所,到2011年已经增长到95.44万所,6年期间增加了7.22万所,其中各类医院增加0.33万所,基层医疗卫生机构增加6.85万所。不过,与发达国家相比,我国人均医疗机构比率仍然较低,医疗卫生机构规模尚有很大的发展空间。随着医疗卫生机构规模的增长,医用内窥镜及配套手术器械年更新和新购需求随之增长。

4、居民收入提高刺激微创医疗器械需求增长

随着居民收入的提高,人均医疗支出会相应提高,并且希望寻求一种更为健康的治疗方式。与传统手术系统相比,内窥镜微创手术具有病痛轻等优点,正日益受到患者的青睐。目前,微创技术在发达国家已经普及,在发展中国家仍在初级发展阶段。随着我国政府对医疗扶持力度的增强和居民收入的提高,内窥镜微创技术等先进医疗技术将得到更多应用。

5、替代进口产品比例不断提高

目前,我国高端微创医疗器械多数依赖进口,器械和设备价格昂贵。进口内窥镜价格高昂而国内内窥镜生产起步较晚成为我国微创技术普及相对缓慢的因素之一。为此,我国政府积极鼓励国产微创医疗器械的研究和开发,微创医疗器械国产化将降低医院采购成本和患者就医负担,使更多的病人能够接受微创治疗。国产微创医疗器械在稳定性、精密度等方面与进口产品仍有一定差距,但在基本功能方面已接近进口产品,性价比优势十分明显。政府推进基层医疗机构的发展,基层医疗机构设备采购量将明显增加,这给国内微创医疗器械生产企业带来机会。随着技术进步,我国医疗器械企业将逐步实现进口替代,从中低端市场向高端市场突破。

6、出口规模不断扩大

随着中国微创医疗器械行业的逐步发展,国内企业在国际市场竞争力逐步提升,不少企业具备了走出国门的技术实力。一批国内领先微创医疗器械厂商纷纷将目光瞄准国外,着手开拓国际市场。

与欧美国家产品相比,国产微创医疗器械基本性能已接近发达国家产品,而价格却远低于发达国家产品,性价比优势十分明显,出口规模逐年增长。2009-2011年,我国内窥镜出口量增长245.09%,出口额增加93.11%。此外,国产微创医疗器械出口不再局限于东南亚、非洲等发展中国家和地区,现已成功进入美国、德国、日本等微创医疗器械强国。

上一篇:谷歌眼镜创造全新医疗模式

相关阅读

- 2021年全球医疗器械市场发展现状及竞争格局分析2021-04-12

- 微创医疗,要拆分!2020-01-13

- 中国医疗器械企业创新的难度在哪里?2015-07-02

- 挑战外资垄断 微创医疗发力 高标准心脏起搏器2015-06-30

- 医械行业并购火热 监管力度亦趋严2015-01-09