六省联盟集采启动,两大高值耗材再降价 -凯发k8网页登录

两大类高值耗材再度集采,此前的超高降幅能否重现?

01

六省联盟集采来袭

采购量合计破24万片

12月7日,陕西省公共资源交易中心发布关于征求《省际联盟硬脑(脊)膜补片集中带量采购文件(征求意见稿)》和《省际联盟疝修补材料集中带量采购文件 (征求意见稿)》意见的通知,征求时间为2023年12月7日至2023年12月11日17:00止。

根据采购文件,本次联盟采购周期为2年,成员包括陕西、浙江、江西、湖北、湖南、甘肃6省。

具体采购品种包括:2022年以来所有在联盟省份有交易记录的硬脑(脊)膜补片 c040301118 以及疝修补材料(腹股沟疝补片 c120501118 、腹壁疝补片 c120502118 )。未按上述要求参加的产品,由联盟省份根据本省情况加强采购使用管理。

联盟内使用硬脑(脊)膜补片类和疝修补材料类相关耗材的公立医疗机构(含军队医疗机构)均应参加。医保定点社会办医疗机构在承诺遵守本次集采规定的前提下,按所在省份的相关规定自愿参加。

分组方面,医疗机构需求量大的企业进入a竞价组,医疗机构需求量相对较小的企业进入b竞价组。a竞价组不足5家,b竞价组按照需求量由大到小排名增补至a竞价组,补足5家;b 竞价组不足2家的(含2家),不再区分a、b组。

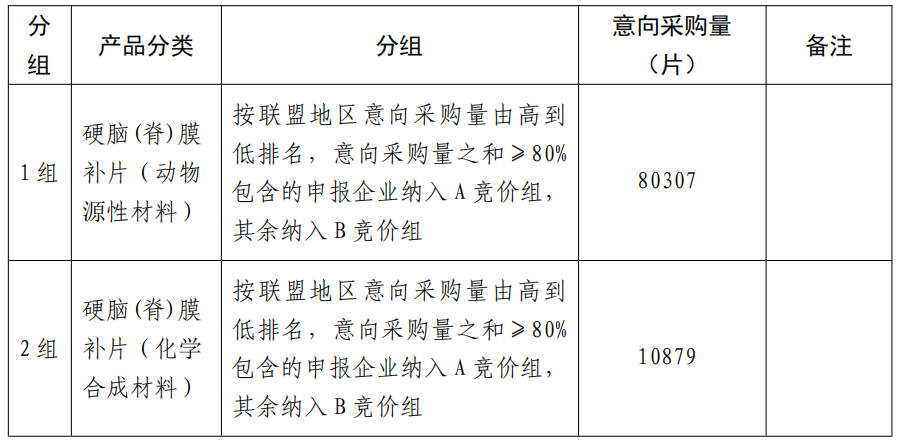

其中,硬脑(脊)膜补片根据材料不同形成2个分组,意向采购量共计91186片,具体如下:

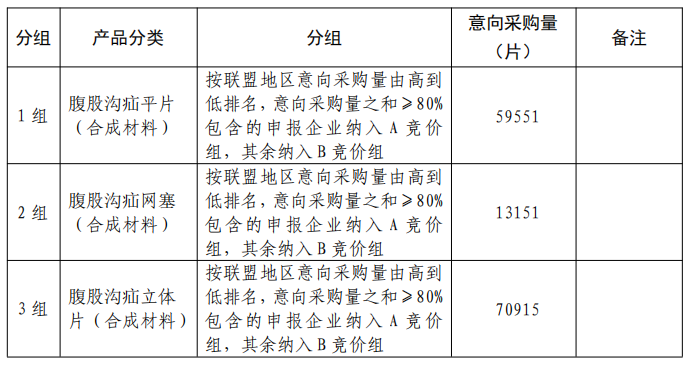

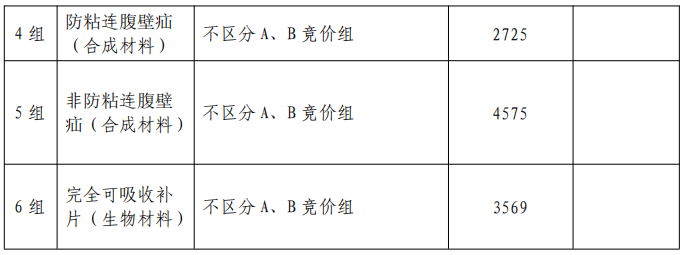

疝修补材料根据材料、修补部位、术式相关形成6个竞价组,意向采购量共计154486片,具体如下:

02

引入“k值”概念

仅一次现场报价

根据采购文件,有省级挂网限价的产品,以其全国最低省级挂网限价作为该产品的基准价;没有省级挂网限价的产品,以所有同类产品(不区分a、b组)基准价的算数平均价,作为该产品的基准价。

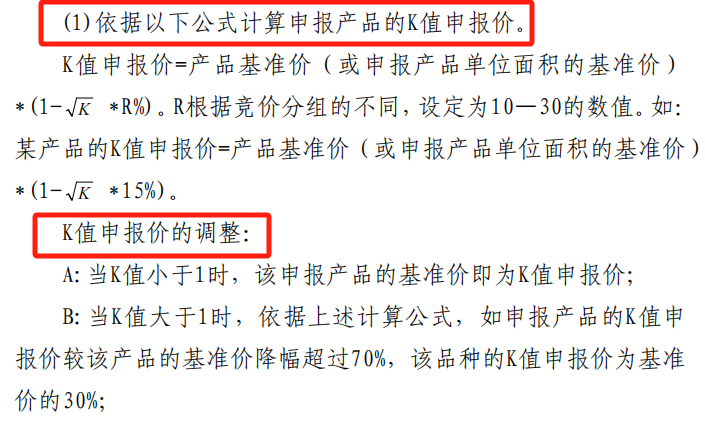

本次联盟采购引入了“k值”概念:k值为申报产品的基准价(或申报产品单位面积的基准价)除以同类所有申报产品基准价(或申报产品单位面积的基准价)的最低值得到的数值(向下取整,保留三位小数)。

如申报产品最低基准价(或申报产品单位面积的基准价),小于或等于现有的省级(省际联盟)带量采购中选价,该基准价不作为k值计算的最低基准价。

k值申报价

此前,四川牵头的全国口腔种植体集采中曾运用过“k值”,其目的在于平衡价差,驱动价高者多降价的同时,也为给价低者留出了利润空间。

本次联盟集采的最高有效申报价为:申报产品的k值申报价、省级(省际联盟)带量采购最低中选价、全国省级平台最低挂网价、该类产品最高限价”中的低值。

此外,采购文件中提到,根据工作需要,可对同类产品设置最高限价。最高限价为该类申报产品中最高省级(省际联盟)带量采购中选价的1.5倍。

根据采购文件,申报企业所有申报产品在产品基准价的基础上进行唯一一次报价,即为产品报价,报价以“元”为单位,保留小数点后两位(向下取整)。报价为产品的实际供应价,包括但不限于配送、伴随服务等费用(如有)。

同一竞价组内,产品的申报价格不得高于该产品的“最高有效申报价”。报价过程中申报产品有零报价、不报价、申报价格高于最高有效申报价的,视为无效报价,该产品直接淘汰,且该产品不得参与产品复活。

其中,同竞价组、同注册证下同类别的不同面积的硬脑膜补片需合理报价,原则上不得出现小规格比大规格价格高的情况。无合理情况说明的,此类情形的价高产品型号不列入拟中选范围。

03

企业加权排名价决定能否中选

单个产品满足要求可复活

根据采购文件,以每组企业所申报产品的报价格与联盟区域医疗机构意向量加权确定企业加权排名价。同竞价组、同申报企业申报的所有产品的有效现场申报价和意向采购量的加权平均价格,即为该分组该申报企业的业加权排名价。

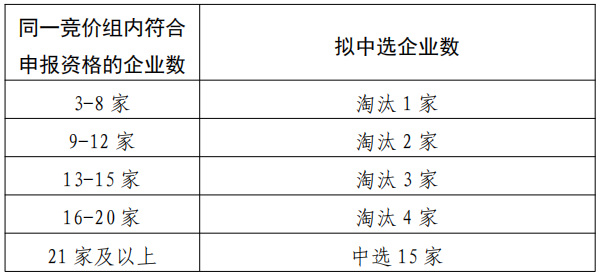

企业加权排名价确定后,依据同组额定中选数,按照由低至高依次排名确定本组中选企业,中选企业在本组范围内的所有申报产品均中选。企业加权排名价相同的,医疗机构意向量大的优先。未参与现场报价的企业直接淘汰,且不占用该企业所在竞价组的淘汰名额。

同一竞价组内,若存在关联关系的企业排名连续,且分别属于拟入中选企业与非中选企业的,则该拟中选企业视为非中选。两类耗材采取同样的中选企业数量确定原则,具体如下:

本次联盟采购设置复活机制,如申报企业未中选,该企业可按单个产品申请复活,要求如下:

1.申报产品无省级(省际联盟)带量采购中选价的,该产品的复活报价不高于其最高有效申报价的 60%,且不得高于第一轮报价。

2.申报产品有省级(省际联盟)带量采购中选价的,其复活报价不高于中选价的 95%,且不得高于第一轮报价。

04

复活产品不分配剩余量

非中选产品限价挂网

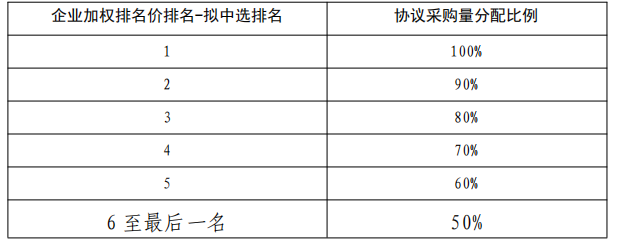

根据采购文件,医疗机构申报的采购需求量的90%即为意向采购量,医疗机构自主选择的原则确定分量规则。中选产品(企业)按照企业加权排名价由低到高进行排名并梯度分配基础量。

同分组企业加权排名价由小到大排序,梯度分配意向采购量,企业加权排名价相同排名并列且不占后续排名顺序。具体规则如下:

未分配的及未中选产品的约定采购量作为剩余量,由医疗机构根据自身实际使用情况自主分配,医疗机构可跨竞价组(硬脑脊膜补片)/同竞价组(疝修补材料)按照以下原则进行分配选择:1.可选择排名前50%企业的中选产品(排名向上取整至个位);2.可选择本医疗机构报送过需求量的中选产品;3.不得选复活产品。

根据采购文件,属于本次集中带量采购范围,企业未申报和已申报但未中选的产品均视为非中选产品。非中选产品按各联盟地区有关政策规定实行挂网采购,执行各联盟地区有关价格管理政策。

其中,非中选产品在陕西挂网价格,不得高于该类别中选产品最高价(每平方厘米价格)的1.5倍。

05

历经多轮降价

再生医学市场生变

今年年初,国家医保局发布《关于做好2023年医药集中采购和价格管理工作的通知》,提出扎实推进医用耗材集中带量采购,其中就明确点出了要重点指导陕西牵头开展硬脑 (脊) 膜补片、修补耗材省际联盟采购。

两类耗材中,硬脑 (脊) 膜补片国产化程度较高,头豹研究院的数据显示,我国人工硬脑(脊)膜补片在2020年的国产化率约为90%,已经基本实现了国产替代。主要生产企业包括天新福、冠昊生物、正海生物、佰仁医疗、迈普医疗、沃尔德医疗等。

截至目前,安徽、河北、河南、江苏、山东、福建、辽宁等地也均开展了硬脑(脊)膜补片集采,平均降幅多在70%-90%左右。

硬脑(脊)膜补片和疝补片同属再生医用耗材。根据statista统计,2021年全球再生医学市场规模约为169亿美元,预计2028年可达650亿美元。

国内市场方面,华经产业研究院整理的数据显示中国再生医学市场规模逐年上涨,2021年中国再生医学市场规模达到285亿元人民币,同比增加13.66%。随着中国再生医学行业的发展,预计2025年中国再生医学市场规模将达到468.8亿元。

伴随着集采扩围,这两大类高值耗材的价格体系将受到冲击。新的市场博弈之下,产线与技术更成熟的企业有望谋得先机,实现产品放量。

【来源:赛柏蓝器械】

上一篇:3类高值耗材集采来袭

下一篇:12月20日,超大联盟集采开标!

相关阅读

- 最新医疗设备集采启动!2024-09-19

- 神经介入类支架集采将启动2024-09-02

- 介入类耗材集采启动2024-08-12

- 价格不降反升?骨科大品种集采再启动2024-07-26

- 8月起,14类耗材开始降价2024-07-03