脊柱国采开启倒计时,市场向头部靠拢,谁将是背后赢家? -凯发k8网页登录

第二轮国采结束7月有余,脊柱国采的集结号已吹响。即将经历两轮国采洗礼的骨科耗材行业正在进入新的「角斗场」,哪类企业会占据绝对高地?

数据填报开启,脊柱国采进入倒计时

近日,国家组织高值医用耗材联合采购办公室的《关于开展骨科脊柱类医用耗材历史采购数据填报工作的通知》下发至企业。

其中指出,为做好骨科脊柱类医用耗材集中带量采购工作,摸清实际使用情况,开展骨科脊柱类医用耗材历史采购数据填报工作。

数据填报在"国家组织高值医用耗材联合采购平台"完成,系统开放时间为2022年4月22日9时至2022 年5月10日24时。

关于今年的脊柱国采,相关工作正在稳步推进中。

据观察,国家组织高值医用耗材联合采购办公室分别于今年1月和3月开展了脊柱类医用耗材信息集中维护工作和部件信息确认工作。

2月,国务院政策例行吹风会上,国家医保局副局长陈金甫表示:“脊柱类耗材现在正在进行摸底研究,进行信息标准化,包括研究它的规则。因为骨科临床的需求很大,但是标准不一,尤其是产品的组成非常复杂,所以如何按照临床医疗的需要来形成采购产品组,这涉及到很高的技术环节,现在已经在研究方案,近日我们将跟高值医用耗材联采办进行专题研究,并且广泛听取临床专家的意见、广泛听取企业的意见,争取上半年有一套初步的方案,条件成熟的情况下,今年能够顺利进行开标。”

而数据填报工作一直是集采即将开始前的准备工作,这份填报通知也让脊柱行业听到了脊柱国采开标的脚步声。

骨科多品类密集集采,市场向头部企业靠拢

目前,骨科三大品类已全面进入集采区域,除已经结束的人工关节国采外,脊柱和创伤耗材都已进行了较大范围的集采。

去年8月,安徽省开展骨科植入-脊柱类耗材集采中选结果公布,并于去年12月底执行中选结果。与2019年谈判成功产品相比,本次集采拟中选价格在上轮谈判成交价基础上平均再降约59%,与类别参考价相比,本次中选产品平均降幅为75%。根据安徽的实际执行情况来看,目前脊柱较高单位组套价格约为:4000元。该价格区间内:强生、美敦力、史赛克、山东威高等主流品牌凭借良好的市场口碑及客户认可形成良好竞争力。

35家企业102个组套(涉及1335个产品)参与组套综合降幅申报,最终24家企业的57个组套(涉及853个产品)中选。

其实早在2019年,该省已开展一轮脊柱类耗材集采,耗材平均降价53.4%,单个组件最大降幅达95%。

与2019年谈判成功产品成交价相比,第二次集采拟中选价格平均再降约59%。最终中选产品,包括强生、捷迈、史赛克、山东威高、北京富乐等国内外头部品牌,实现了国产进口价格同降的局面。与类别参考价相比,中选产品平均降幅75%。

创伤耗材集采方面,近期京津冀“3 n”17省与河南12省进行价格联动,形成了超过20省的大型集采规模,覆盖面仅次于国采。最终中选价格最低为5.51元(浅螺纹螺钉-2),最高2059.96元(跟骨髓内钉)。

在此前的河南12省联盟带量采购中,医疗机构共上报产品需求量约97万套;101家企业报名,89家生产企业参与竞价,其中,国内企业76家,外资企业13家。

其中,国产需求量93.56万套,占比高达96.7%;进口企业需求量3.2万套,占比仅3.3%,国产头部企业在集采中收获颇丰。

此次集采中,威高、大博等头部企业表现较为亮眼,显示出行业头部企业竞争力及抵抗风险能力更强。尤其是威高骨科,多年采用多品牌战略,除威高骨科品牌外,旗下健力邦德、威高海星创伤是其另两个创伤品牌,在此次集采中也成功中标,成为此次集采的赢家之一。

马太效应正逐步显现,行业集中度提升

目前公布的骨科多次集采的结果来看,头部企业中标数量明显更多,尤其是国产头部企业。集采政策给予国产企业更多市场展现机会,国产替代进程不断加速。

前不久的国务院政策例行吹风会上曾提出,只有通过带量采购、招采的竞争机制才能让企业在真正的市场条件下竞争,走向真正的质量和成本的竞争,真正促进它形成规模效应。

集采以来,部分企业特别是头部企业的研发费用逐步上升,有些头部企业的研发费用,从6%、10%上升到20%。制度性的促进能够真正通过公平竞争,使中国医药企业走向质量维护、创新驱动。

在不断完善的集采规则面前,头部企业的表现更为稳定,对新规则适应能力更强。由于更强的品牌影响力、更先进的技术研发、更高的产品质量以及更大的市场规模,产品品质更加有保障,同时又能对成本进行很好的控制,竞争优势更为突出。

尤其是有多元化、多品类产品布局的企业,中标结果也更为理想,马太效应正在逐渐显现,未来带量采购有可能进一步往头部企业集中,或将呈现出强者恒强的局面。

作为头部企业之一,威高骨科在多次骨科集采中表现抢眼。多年来,威高骨科采用多品牌战略,拥有成熟的价格体系和完整的产品结构,在此次集采的多个品类中均有产品成功中标。

据了解,威高骨科产业集团目前拥有五大品牌,除去脊柱、创伤领域的威高骨科高端品牌外,还拥有中高端品牌威高亚华,创伤中端品牌健力邦德,以及致力于发展成为骨科材料及其制品高科技企业的明德生物。可以看出,威高骨科的品牌梯队建设完备、齐整,形成了巩固的“护城河”。

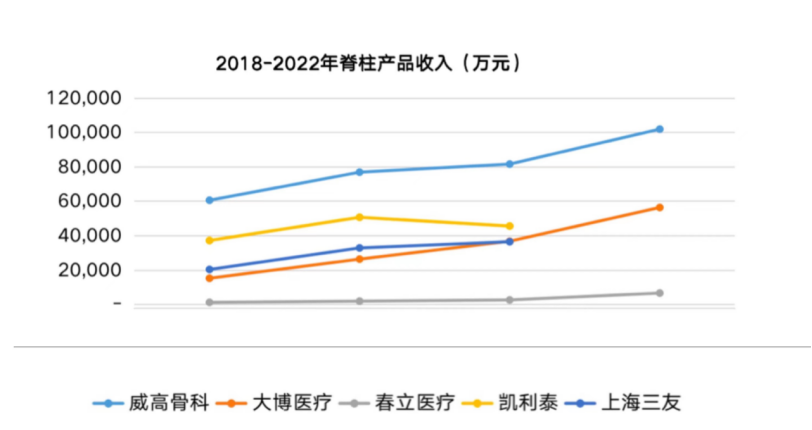

脊柱方面,威高骨科脊柱产品市场覆盖终端医院近4000家,客户覆盖全国领先。2021年威高骨科脊柱类产品实现营业收入10.2亿元,同比增长24.87%,占比总营收47.4%。

在研发创新上,2021年研发费用为1.21亿元,同比增长47%。根据威高骨科2021年年报数据显示,第ⅲ类医疗器械产品注册证83项,全面覆盖脊柱、创伤、关节及运动医学等骨科植入类医疗器械主要细分领域。

在带量采购和国产替代的大逻辑下,新的规则无疑将加速提高行业集中度。强者恒强,或许是接下来耗材市场的主旋律。

【来源:赛柏蓝器械】

相关阅读

- 6月1日起,大批医疗器械实名制2024-06-04

- 两会代表发声,支持国产高端医疗器械2024-03-08

- 国家医保局:鼓励新技术、器械进医保2023-12-21

- 带量采购冲击高端市场,3类耗材集采启动2023-10-23

- 展会通知 | 2023第49届中国国际医疗器械(山东)博览会2023-09-07