介入类耗材集采来了 -凯发k8网页登录

介入类耗材集采又来袭,价格将继续下探。

01

通用介入类耗材集采将启动

各竞价组设置两档降幅

7月19日,福建医保局发布《关于公开征求<福建省第五批医用耗材集中带量采购文件(征求意见稿)>意见的通知》(附文末)。

此轮集采集中于通用介入类耗材领域。

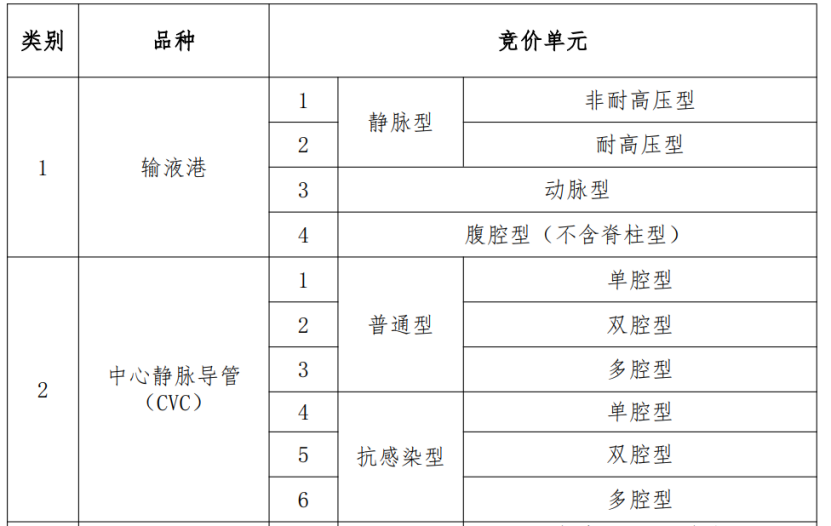

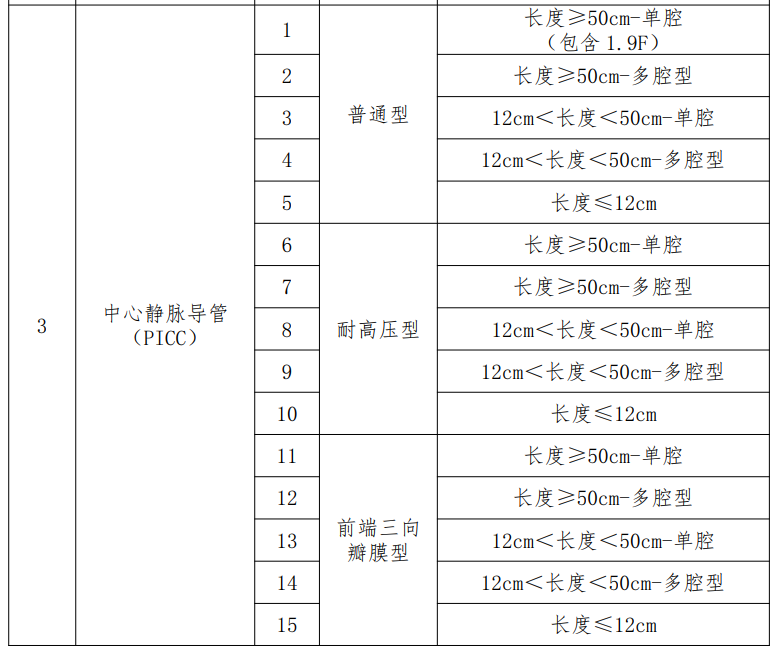

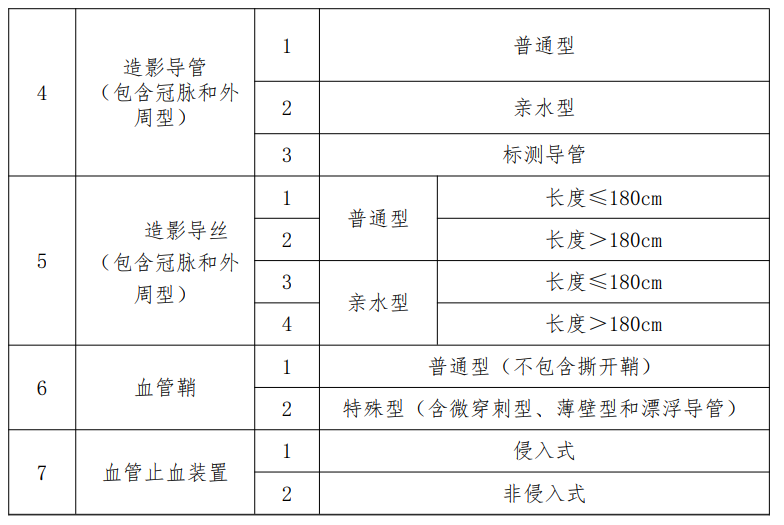

《征求意见稿》显示,本次集中带量采购品种为输液港、cvc中心静脉导管(经中心静脉路入)、picc中心静脉导管(经外周静脉路入)、造影导管、造影导丝、血管鞘、血管止血装置等7类医用耗材,竞价单元划分具体如下:

各产品采购需求量根据全省参与本次集中带量采购的医疗机构报送的采购需求量累加得出。采购周期自中选结果实际执行日起计算,原则上为2年。

近两年,通用介入类耗材集采快速铺开。

去年9月,河南省牵头山西、内蒙古、辽宁、吉林、黑龙江、安徽、福建、江西、湖北、湖南、广东、广西、海南、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆和新疆生产建设兵团等二十三个省(区、兵团),开展通用介入类和神经外科类医用耗材带量采购。

其中,通用介入类申报企业148家,拟中选企业120家,中选率81.08%;通用介入类总体平均降幅65.40%。

据观察,此次福建集采的7种耗材,此前河南联盟中均有采购。且按照福建集采规则,上述耗材价格或继续下压。

根据《征求意见稿》,本次集采品种各竞价单元均设置最高有效申报价以及中选降幅、分量降幅,具体数值尚未公布。

其中指出,企业降幅达到中选降幅的,获得拟中选资格;企业降幅达分量降幅的,获得参与剩余采购量分配资格。

具体而言,拟中选规则申报企业符合以下条件之一的,获得拟中选资格。若申报企业拟中选,则该竞价单元内该企业所有申报产品拟中选。

拟中选规则一:同一竞价单元内,企业降幅达相应中选降幅要求的企业获得拟中选资格。

拟中选规则二:若企业报价未达到对应竞价单元的中选降幅要求,但在省际联盟带量采购项目曾中选,且企业申报报价符合报价要求的,获得拟中选资格。

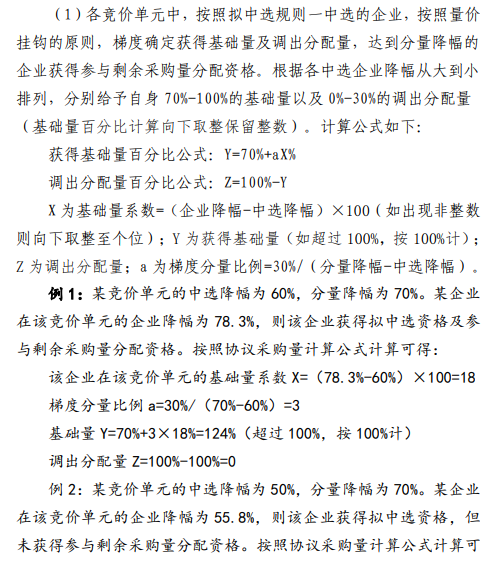

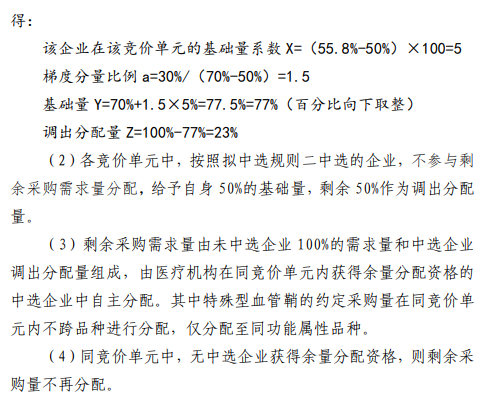

协议采购量分配规则如下:

02

介入耗材市场蓬勃发展

本土企业加速崛起

介入耗材市场是医疗器械领域中一个十分庞大的市场,且仍处在高速增长阶段。据了解,介入手术治疗往往较为依赖医疗器械。伴随介入治疗的持续渗透,介入耗材市场前景广阔。

以热点手术为例,据灼识咨询数据,按销售金额计算,2021年中国pci手术器械市场规模12.70亿美元,预计2030年将达37.51亿美元。2020年中国pta手术器械市场规模达2.59亿美元,预计2030年将达8.46亿美元。

介入耗材可分为血管介入(心血管介入、神经介入、主动脉及外周介入等)和非血管介入类。整体来看,除冠脉介入等成熟领域外,介入市场中的许多领域仍由外资企业主导。

国产企业积极布局高端领域,已经在部分品类中掀起了一小波国产替代潮。

目前国内神经介入处于快速发酵阶段,下沉市场的开拓也逐步推进。赛道内部,弹簧圈这一成熟产品基本形成了集采的全面覆盖,在前期积累突破以及集采加持下,国产替代进程明显。

灼识咨询数据显示,按销售金额计算,2021年全球的神经介入器械市场规模达26.41亿美元,预计2030年将增至95.56亿美元。中国市场不可小觑,2021年约占全球市场的35%至40%。

国内外周介入处于早期发展阶段。qyresearch数据显示,2023年全球外周血管介入产品市场规模大约为96.25亿美元,预计2030年将达到162.28亿美元。2023年中国占全球市场份额为9.74%,未来几年增速将高于全球增速,市场重要性也将提升。

外周介入集采目前尚未大规模开展,相关企业仍有创新发展的时间窗口。但在集采加速扩围之下,现行价格的保护期可能不会太久。

非血管介入领域,据灼识咨询数据,中国非血管介入手术无源耗材市场规模由2016年139亿元增至2021年264亿元,年均复合增长率为13.7%。非血管介入类耗材市场中,进口产品占比同样较高。

整体来看,中国医疗事业的高速发展叠加中国人口基数带来的庞大医疗需求,使得医疗器械市场不断增长。国产企业起步虽晚,但也在崛起和超越的路上不断进发。

【来源:赛柏蓝器械 】

相关阅读

- 介入类耗材集采启动2024-08-12

- 7大类耗材集采启动(附名单)2024-08-06

- 京津冀“3+n”密集发布,5大耗材集采来袭2024-06-06

- 刚刚|国家发文:七大耗材「全国联采」将启动2024-05-23

- 6类耗材集采结果出炉(附名单)2024-04-03