集采冲进血透圈,500亿市场如何转向? -凯发k8网页登录

血液透析治疗,俗称“洗肾“,是临床通过透析机搭载透析器、管路等耗材,为终末期肾脏病患者提供体内毒素清除的治疗手段。

据头豹研究院统计,中国血透治疗人数每年保持稳定增长,按照每位透析患者平均每周透析2.5次,每次花费550元计算,在2022年达到562.85亿元,预计到2025年中国血透市场规模达到734.02亿元。2021-2025年复合增长率达到8.68%。

来源:头豹研究院

因市场潜力巨大,病人增长速度稳固,近三十年来,国内外资本、技术嗅到商机纷纷加入竞争。赛道最开始仅由费森尤斯医疗、金宝(后被百特医疗收购)、贝朗等少数几个进口品牌组成。

发展至今,外资企业有十余家(尼普洛、日机装、jms等),国产企业有超过三十家(威高、山外山、三鑫、天益、驼人、百合等)。

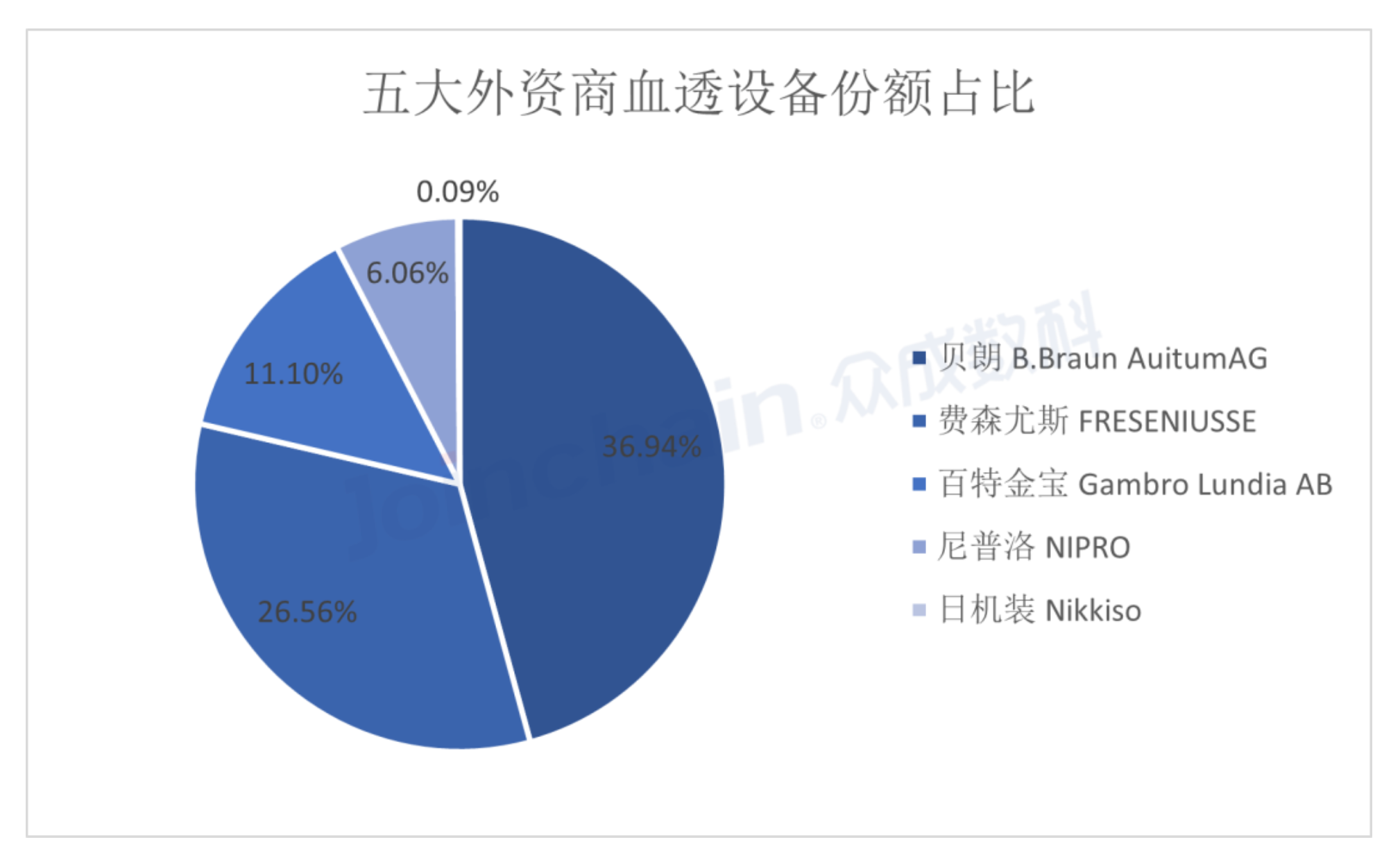

由于技术门槛高,进口品牌一直是血透市场的主导者。根据众成数科统计,2021年,传统五大外资厂商费森尤斯、贝朗、日机装、百特、尼普洛就占据国内血液透析设备市场超过8成份额。

来源:众成医械

外资企业在血透机、血滤机板块,因质量、技术、学术领先,市场存量尚在50%-70%之间。国产企业在设备板块,依靠政策扶持,近三年销量大有增长。又因价格、政策、创新等优势,在设备配套使用的耗材板块,大有越战越勇、碾压进口品牌的势头。

据相关行业数据显示,目前就耗材产品线最核心的品类——透析器来看,威高几乎已经到达行业第一的位置。在管路板块,除进口机型的专机专用管路,普通透析管路这块蛋糕,几乎已被国产公司瓜分的七七八八。

01

进口品牌如何冲出集采漩涡

以往,外资血透企业通过转移产地到中国、挖掘民营市场、优惠价格置换市场老机器,尚能稳住营业额。而正在进行中的省际联盟血透产品带量采购,算是给进口品牌带来了一次真正的“期末大考”。

12月20日晚,河南省医保局发布《血液透析类医用耗材省际联盟带量采购文件(征求意见稿)》,拟中选规则一中提到,降价幅度需要低于最高有效申报价的50%。相比曾经耗材联盟集采中动则80%、90%的降幅,50%降幅看似不高,但却足以让血透行业大部分产品直接低到地板价。

进口品牌如何才能在集采漩涡中突围?

第一,降成本。生产制造、人力资源、学术资源、业务运营成本,凡是涉及到钱,必须降到最低限。微量或中量裁撤冗余部门,降低预算,或将是2024年血透外资企业的开年大事。

第二,关注现有/未来的设备与耗材捆绑。耗材专机专用可以保住耗材的销量,研发也应该循这个思路,来专注未来产品的设计,包括知识产权等也应该全力关注进来。

第三,裁剪流通步骤。外资企业习惯于依赖平台商、代理商做渠道流通,带量采购利润到地板之际,仅有的一点微薄利润还是留给自己更合适。

第四,扩张产品线版图。在整个血透治疗圈,被集采的耗材只是其中一部分。除此之外,血透治疗所需要的产品和医疗服务,还有很多可开发、挖掘的领域,以满足高支付能力病人对透析治疗的追求。

02

国产企业如何力争上游?

在血透耗材技术破壁以及相关政策扶持下,国产企业产线不断壮大。

对比来说,面对带量采购50%的降幅规则,国产企业的“回旋余地”更充足。在集采的两年周期内,如何利用时机真正占住市场,核心有三:

第一是关注产品本身优势,做到真正以临床需求为创新目标。国产血透耗材多以仿造为主,在设计上并没有明显创新,以价低为撬动点来打动临床。而仿造并非长久之计,真正占领市场仍然需要技术创新。此外,对于集采供应来说,供应和交付能力、稳定的质量也是核心要素。

第二是专注赛道。国产血透届的上市公司并不多,不外乎山外山、三鑫等,以及正在上市筹备期的威高。更多企业是在大力发展公司营业额,冲刺上市阶段。为了短期的营业额财务数字,大部分公司喜欢把产品线拉到最全,本来专注耗材的,现在也把设备拉进来一起做。但是医疗行业本身服务的是高精尖的临床客户群,专注在产品和学术,才真正有利于长线发展。

100万透析病人,大于每年5%的病人增长率,这个数字足以证明—血透这个赛道还有巨大的可挖掘空间。

带量采购、政策引导、国产进口竞争,一定程度上会肃清这个行业的某些灰色游戏规则。同时,新的行业机会也会迸发出来,例如服务模式更新、数字化管理软件、高端医疗等。

当前,中国的血透治疗渗透率远低于国际水平。esdr患者的数量也在不断上升,促使独立血透中心数量、血透诊室数量也随之上升,市场规模不断扩容。

毋庸置疑,集采的闯入会大大加速血透治疗渗透率的提升,巨大市场的放量之下,血透行业将迎来新的竞争图景。

【来源:赛柏蓝器械】