京津冀“3 n”联盟集采结果公布(附名单) -凯发k8网页登录

在巨头林立的神经介入领域,国产品牌开始逐渐崭露头角。在京津冀“3 n”联盟弹簧圈集采中,国产品牌占比近半。

01

弹簧圈联盟集采结果出炉

3月29日,京津冀医药联合采购平台发布《关于公布京津冀“3 n”联盟弹簧圈类医用耗材带量联动中选结果的通知》。

本次采购品种为国家医保耗材分类代码前7位为c020516的弹簧圈类医用耗材,采购周期一年。

中选结果:

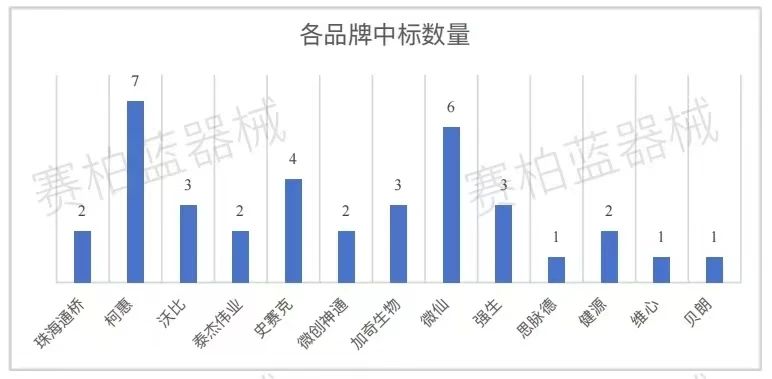

据赛柏蓝器械梳理,本次集采最低价出自珠海通桥(3244元),最高价出自强生(6179元);在37个中选结果中,国产品牌占比为43%,国产品牌中标最多者为沃比医疗和加奇生物(各3个),进口品牌中标最多者为柯惠(7个)。具体如下:

赛柏蓝器械制图

本次集采原则上将采购主体填报的全部采购需求量作为本次带量联动采购的采购需求量,联盟地区有采购弹簧圈类医用耗材需求的公立医疗机构(含军队医疗机构)均应参加。

采购周期内,中选企业的非中选产品按≤本项目该企业同品种最高中选价格挂网的,且≤其在其他省级或省际联盟带量采购中选价格的,可视为中选产品;未中选企业的产品按≤本项目同品种最高中选价挂网的,在医疗机构考核时不视为非中选产品。

02

神经介入规模激增

国产替代再度加速

国内神经介入行业尚处发展初期,伴随临床科室建设完善以及基层需求释放,相关医疗器械的市场规模迎来快速增长。

据国信证券预测,2025年中国神经介入器械市场将达到128亿元,其中出血类器械32亿元、缺血类器械44亿元、通路类器械52亿元。预计2030年达到310亿元,其中出血类器械71亿元、缺血类器械109亿元,通路类器械130亿元,比2025年均有翻倍增长。

相较传统开放性手术,神经介入具有创伤小、效果好、恢复快等显著优点。随着临床对其重视程度加深,神经介入在国内的渗透率逐步攀升。但脑血管结构复杂,神经介入治疗方案操作难度大、容错率低,对手术耗材的性能要求也相对偏高。

由于起步较晚,国内神经介入长期被柯惠、史赛克外资巨头占据市场主导。但基于大规模集采推进,国产品牌有望凭借价格优势抢占更多市场份额。

根据最新财报,微创脑科学2023年实现收入6.66亿人民币,较上年增长21.6%。其弹簧圈产品借助集采中标的契机,大幅提升市场份额及医院渗透,报告期内新增进入超过350家医院,累计在超过900家医院获得临床应用。

沛嘉医疗2023年神经介入业务实现分部收入2.56亿人民币,同比增长78.1%。其在年报中同样将集采中标列为业绩大幅增长的原因之一。

伴随国内企业研发推进,国内外神经介入产品的技术差距正在不断缩小,但相较深耕多年的外资巨头,在产品线布局的全面性上仍有客观差距。

此外,国内开展神经介入的医疗机构从起步阶段使用的就是进口产品。面对多年积累下的用户口碑,国产品牌单靠性价比难以实现破局。但随着心脑血管疾病治疗需求的增长,下沉市场背后的庞大潜力开始初步显现,国产神经介入也获得了新的发展契机。

根据中金公司研究部报告,急性缺血性脑卒中黄金抢救时间是3小时,在此区间内进行药物溶栓,受损神经元可以完全恢复,但能在此时间内获得溶栓治疗的患者仅占脑卒中患者21%,超过6小时后采取措施,效果将大打折扣。

受时效性限制,脑卒中患者对于就近诊疗的要求更为急迫。在分级诊疗建设的推动下,基层医疗资源日益丰富,未来神经介入的基层的开展率有望持续攀升。相较外资品牌,国产价格更低,在下沉渠道具备天然优势,有望依托这个新市场实现突围。

基于以上因素,国产神经介入仍有可观的市场留待开拓。但随着入局者持续增多,市场竞争仍将呈现白热化态势,真正的优胜劣汰正式拉开帷幕。

【来源:赛柏蓝器械】

上一篇:耗材国采最新进展来了

下一篇:6类耗材集采结果出炉(附名单)