国产高端医疗器械何时才能实现进口产品代替 -凯发k8网页登录

近日,中科院西安光机所宣布成功研制出了可用于工业化制备心脏支架的飞秒激光高精细加工设备。这种新设备能够实现多种材料高精细低损伤切割加工,解决了国产心脏支架由加工精度带来的质量问题。这是“中国制造”在医疗器械领域又一个可喜的进步。

但是我们也应当继续保持虚心的态度:这个进步属于局部的突破,而局部战场取得的胜利并不代表掌握了战略主动权,进口医疗器械在高端医疗器械市场占据优势的整体态势尚未改变。

例如,在北京多家著名三甲医院的心血管外科,进口心脏支架的消费量显著高于国产产品。大型医院少不了螺旋ct、核磁共振设备等造价不菲的医学影像设备,飞利浦、西门子、ge在该领域占据绝对优势。大型医院的检验科少不了高通量的体外诊断检测设备,罗氏cobass系列目前是行业标杆。外资企业长期把控着中国70%的高端医疗设备【1】,要想在医疗器械领域实现进口替代,中国企业还要在研发上下多年的功夫。正所谓“雄关漫道真铁,而今还需从头越”。

如果进行横向比较,国产医疗器械与世界领先水平上尚有差距,但这种差距正在逐步缩小。如果纵向比较,国产医疗器械近年来已经取得了长足进步。心脏支架、彩色b超、全自动5分类血细胞分析仪等高端医疗器械能够实现国产化,已经是难能可贵的突破——“有多好”是量变,“有没有”则是质变。

国产医疗器械一度不成气候,直到近些年才见到曙光。虽然人们都能看到事实,但不见得都能以科学合理的方式解释事实。有些人认为国货不行是因为中国文化“缺乏创造力”“缺乏匠人精神”“缺乏质量情操”。这类观点说穿了不过是《河殇》在当代的翻版,属于自我矮化的逆向种族主义,与真正的原因没半毛钱关系。科学地解释医疗器械行业的发展趋势,需要产业经济学的知识加上历史视角。国产医疗器械历史上落后的原因,是中国从前的经济大环境不足以支撑医疗器械的产业生态。

医疗器械的产业生态是什么样?医疗器械市场高度成熟的美国和欧盟是很好的参考样本。欧美医疗器械产业的特点是“三高”——高门槛,高投入,高回报。

•高门槛,体现为医疗器械的研发强烈依赖于国家的工业基础和技术积累。倘若一个国家连材料体系、材料标准都不健全,拿什么去制造医疗器械?

•高投入,意味着高昂的研发成本。以著名医疗器械企业雅培为例,2016年全年研发支出高达14.22亿美元【2】。这些银子都花在什么地方?一方面要供养研发团队。研发人员属于高知识群体,薪酬上怠慢不得。拥有博士学位的工程师,年薪一般都在10万美元以上。另一方面还要用于海量的产品测试,对待药监部门的要求更马虎不得。

•高回报,则源于产品的溢价销售。以高端医疗器械的巨头美敦力为例,2016财年中期的销售毛利率高达68.39%【3】。相比之下,2016年前3季度我国家电行业整体毛利率为24.59%【4】,仅为美敦力的36%。高回报之所以至关重要,是因为医疗器械的产品迭代升级很快,企业需要大量利润来支撑下一代产品的研发投入。唯有高回报才能支撑高投入,形成正向资金循环。

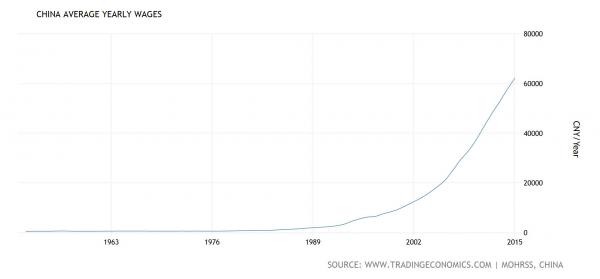

国产医疗器械一度不成气候的原因,恰恰是无法形成上述正向资金循环。在相当长的一段时期内,中国都属于低收入国家。放一张中国人均工资增长趋势的表格,大家来感受一下。在1997年前后,许多北方城市的平均月薪还不到800元。在当时的背景下,单价高达8万元的心脏支架无异于天文数字,没几个人用得起。这就是凯恩斯所说的“有效需求不足”——人们客观上需要某些商品,却因为购买力不足而无法消费。

中国平均年薪,1950-2015。单位:人民币

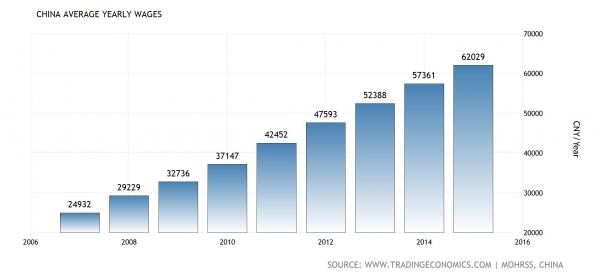

中国平均年薪,2006-2015。单位:人民币

在很长一段时间里,由于市场容量太小,国产医疗器械的销售收入不足以支持高额研发支出。没有高额研发支出,就无法开发出高附加值、溢价销售的高端医疗器械,也就没法形成正向资金循环。这使得国产医疗器械曾多年徘徊于低端市场。

创造力也好,匠人精神也好,质量情操也好,都需要充足的研发支出来保障。做不起概念验证实验,如何发挥研发人员的创造力?造不起大批原型机,如何展现精益求精的匠人精神?无法添置昂贵的高精度加工设备,那么产品一开始就会埋下质量问题。总之一句话,高端制造业就是拿钱堆出来的,没钱寸步难行。

除了行业内部因素之外,还有投资偏好的外部因素起作用。我国作为低收入国家的时期,一度依靠代工制造业拉动经济增长。2001-2006期间,中国经济处于高增长、低通胀的良好状况。这一时期经济结构的特点,便是充分利用发达国家的市场需求出口创汇,被形容为“搭便车”。

在代工的利润率显得很不错、而资本相对稀缺的时期,作为高端制造业一部分的医疗器械产业并未受到太高关注。不仅研发有风险,销售还受到市场容量的限制。菲鹏生物等起步于2000年前后的国内第一批医疗器械企业,是当之无愧的勇者。深圳迈瑞最开始研制彩超时,探头的成功率只有10%,经过三年时间和3000多万元的投入,方于2006年生产出第一款拥有自主知识产权的彩超【5】,称之为“历尽艰险”亦不为过。

中国医疗器械的市场容量出现迅速扩张,有望在未来20年内成为世界最大的医疗器械市场

好在中国人均收入在最近十几年内呈现快速增长,增幅几乎为世界之最。当中国步入中高收入国家、医保制度日渐完善之时,医疗器械市场的容量便出现了迅速扩张。2007-2014这短短7年间,中国医疗设备销售额增长了4倍。

人民群众购买力的迅速增加,使得医疗器械企业能够形成正向资金循环;与此同时,国内资本不再稀缺,利润率高的投资项目受到普遍追捧。上述两方面因素使得医疗器械行业的生态出现了根本性的变化:越来越多的创业企业加入自主创新的行业,研制出人工耳蜗等高端医疗器械;截至2016年4月底,在新三板挂牌的医药行业企业超过400家,又以医疗器械企业最多【6】。可以说,当下是医疗器械行业有史以来最好的时代。

既然如此,国产医疗器械何时能与进口产品比肩?其实在中低端医疗器械领域,国产产品已经实现了进口替代。例如国产骨科植入器械,不仅在国内卖得很好,现在也能出口到发达国家。但要在高端医疗器械领域完全实现进口替代,中国企业可能还有10到15年左右的路要走。

为什么这么说呢?高端医疗器械需要巨大的研发投入,资本越充足的企业,越容易占据优势。中国医疗器械行业虽然形式向好,但是还没有完成资源整合、形成规模效益。

美国高度成熟的医疗器械行业给我们提供了很好的参考样本:这个行业只有少数大型企业和大量小型企业,却几乎没有中型企业。

医疗器械的大型企业很多是知名跨国公司,例如美敦力(medtronic)、雅培(abbott)、罗氏(roche)、赛默飞世尔(thermo fisher)等等。他们玩的可都是大手笔,以美敦力为例,2014年以后差不多在全球同时开展350个以上临床实验,产品覆盖骨科、心血管、糖尿病等诸多治疗领域。

而小型企业多是靠风险投资支撑的创业公司,只要成功开发出几个获得医疗器械上市许可的产品,接下来就坐等着被大型企业收购了——风投和创始人拿到一笔不菲的收益,大型企业获得知识产权和产品线,皆大欢喜。

美敦力公司在华办事处

为什么高度成熟的医疗器械行业会形成这种生态?因为大型企业拥有非常明显的规模优势,体现在多个方面。

1.拥有充沛的净利润来保障研发投入。当然,股市还提供了额外的融资渠道。

2.全球性的供应链有利于降低生产成本,这仰仗大型企业强大的谈判能力和物流管理。在这方面,thermo fisher堪称表率。

3.拥有非常强大的营销团队,实现地域和产品线的全覆盖。

与之相比,小型企业的研发投入有限,增加研发投入往往需要再次融资、造成创始人的股权稀释;小型企业很难从供应链上降低成本,因为谈判权太弱;小型企业自主建立和运营销售团队就更不容易了。所以,小型企业做到一定程度之后,一般会被规模优势明显的大型企业并购。thermo fisher就是近十几年来依靠频繁并购打造行业巨头的典型案例。

与美国的情况不同,中国医疗器械行业呈现市场份额碎片化的特征。中国的医疗器械企业之中,尚未出现美敦力这种横跨多个治疗领域的巨头,也尚未出现罗氏那样在某个领域占据绝对优势的大亨。

上海微创算是中国医疗器械企业的翘楚,港股市值约78亿港元,合69.1亿人民币;而美敦力的市值为1137.4亿美元,合7841.8亿人民币;企业的体量相差百倍以上。《2013年度中国医疗设备凯发k8天生赢家一触即发官网的售后服务调查》结果显示,通用电气、飞利浦、西门子在超声影像类设备市场的占有率依次为30.4%、28.5%及11.5%;深圳迈瑞以6.0%排在第五位,是唯一的国产品牌【5】。

由此可见,中国的医疗器械企业体量仍然偏小,在高端医疗器械领域仍缺少具备明显性能优势的“杀手锏”。外资企业仍然控制中国高端医疗器械的定价权,通过对设备凯发k8天生赢家一触即发官网的售后服务的垄断,使得中国医院不得不支付高昂的后期维护费用。这明显不利于国家控制医疗费用的总支出。因此,从国家层面促进高端医疗器械的进口替代,有着重大战略意义。

以发展的眼光来看,中国的医疗器械行业必定面临一轮整合。行业整合的龙头既有可能是不差钱的“国家队”,也有可能是深圳迈瑞等行业翘楚。行业整合的目的是提高资源集中程度,产生显著的规模效益。行业整合的结果是产生一批高度专注于医疗器械的龙头企业,采取自主研发和资本运作并行的发展策略。自主研发集中于龙头企业的主攻产品线,利用资本密集的优势打破发达国家的技术壁垒,形成企业的“深度”。资本运作则侧重于开拓企业的“广度”,龙头企业可以不断收购技术含金量高、产品有特色的小型企业,丰富自身的产品线。

这轮整合之前,中国医疗器械企业犹如建立抗日根据地的八路军:以小编制的部队与强大的对手周旋,能够保存并壮大自己的力量殊为不易。而在这轮整合之后,龙头企业便如同1947年初整编过后的解放军——即使总体实力仍低于国民党军,但是已经能够进行规模对等的大兵团作战,战役能力获得明显的提升。

国家应该加大对医疗器械产业的支持与扶持,具体包括:加大科研投入,设立国家重点攻关项目,对研发人才和技术创新进行奖励等等。除了直接投入之外,国家还可以用间接手段支持医疗器械的研发,例如:为符合条件的国产高端医疗器械提供临床实验的“快车道”,促使其尽快上市;适当提高国产医疗器械检查报销比例,为医疗器械企业形成正向资金循环打“强心针”。先打造优秀的企业,才会有优秀的产品。国产高端医疗器械的进口替代虽然任重道远,但是前途光明。

【来源:观察者网】

相关阅读

- 集采扩围通知:ivd试剂、大型设备、介入类…2023-05-09

- 中国医疗器械行业现状 今后6年市场前景预测2017-06-28

- 各省医疗器械市场排行榜、医药批发百强榜(2016年)2017-06-15

- 医疗器械国产化进一步推进 配套政策陆续出台2017-04-14

- 大量进口医疗器械被判不合格,问题在这!2017-02-16