万东第一,安健第二,ge第三......这类医疗设备国产将反超! -凯发k8网页登录

自从2014年国家启动“优秀国产医疗设备产品遴选”工作以来,医疗市场再一次将目光聚焦在国产医疗器械厂商身上,国产医疗器械厂家迎来自己的机遇。去年爆发的集采项目则是对国产医疗器械最好的市场反馈。

但是对于鱼龙混杂的dr行业,你又了解多少呢?本文将从市场概况、增长潜力、产业链公司梳理等几个方面对国内dr行业做一个简要分析。

市场概况

2003年起,我国医院开始配置dr 摄影产品,并立即开始了对模拟x线摄影设备的替代过程,目前在主要城市和发达地区的综合医院已广泛配置。

根据对中国医疗器械协会及中国医用装备协会数据,2007年我国dr设备年销量仅为720台,到2012年,我国dr设备年销量增长到7000台,到2015年已经增长到12800台。

随着国家对基层医疗机构硬件建设的支持力度的持续加大,2017年销量达到16000台,到2019年,dr销量将超过20000台。

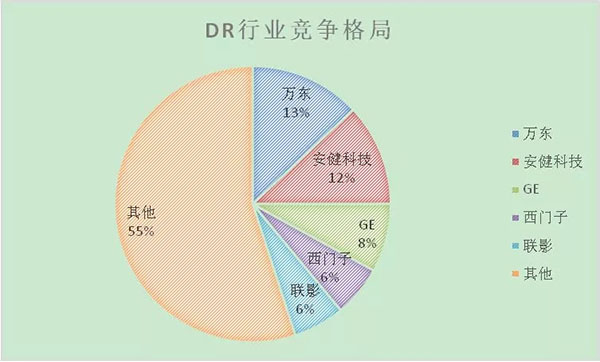

目前国内共有超过100家厂商生产dr,竞争非常激烈。根据ipsos的数据,目前中国dr市场按照销量统计的市场占有率情况如下:

万东排名第一,市场占有率为13%;第二名是安健科技,市场占有率为12%;

ge、西门子分别占据第三名、第四名,市场占有率分别为8%、6%,联影医疗紧随。但市场非常分散,第一名仅13%,前5名仅45%。

国内公司康达、普爱、迈瑞、安科、东软等也占有一定的份额,迈瑞、安科和东软虽是国内领先的医学影像设备供应商,但是公司的核心业务并非dr。

资料来源:ipsos

根据中国医疗装备协会《2017年平板dr市场研究报告》数据:中国dr市场销售收入由2011年的22亿元增加到2016年的51.3 亿元,年均复合增长率为20.4%。

2016年,国产品牌dr设备销量占比达到75%,相比去年提高了7个百分点,国产品牌dr设备销售收入占比为49%,相比去提高了12个百分点。

一方面,国产品牌与外资的销量占比与收入占比差距很大,主要原因是两者之间的价格差距太大。

另一方面说明国产品牌在dr市场的销量及收入双双提升,在收入方面,国产与外资品牌平分秋色。下一级段,国产品牌将在基层市场的基础上开始大举进攻高端市场。

虽然dr行业有一定规模,但由于竞争激烈及市场过于分散导致收入规模过亿的企业极少。预计未来随着国家对优秀国产设备的扶持、监管加强、行业逐步规范,行业将有一个整合过程,淘汰一批小型的且以oem组装为主的公司。

增长潜力

近年来,dr行业销量连年保持高增长,那么未来的增长潜力来自哪里,中国企业又应朝着什么方向发力呢?

1.基层医疗市场。根据《2016年我国卫生和计划生育事业发展统计公报》,2016年末我国共有社区卫生服务中心34327所,乡镇卫生院36795所,目前其中仅有50%配置了x线诊断设备,至少还有3万台的新增需求。

这也是2017年爆发集采项目的原因之一,可见,基层医院对于dr设备的需求还远未被满足,未来还有很大开发空间。

2.新建医院 独立影像中心。从不少地级市的2017-2020医疗规划中我们可以明了,多有提到兴建区域影像、检验、病理、血透中心的安排,实现共同享有使用,几大科室剥离也将随之而来,其中独立影像中心的新建将带来新的dr增长机遇。

同时,中国每年新建的民营医院以及基层医疗机构都保持一定数量的增长,这也将是dr销量的增长点之一。

3.海外市场。国内有100多家dr厂家相互竞争,中国现今的dr市场总销售额也就五六十亿,瓜分下来营业额上亿dr企业屈指可数。

但是海外市场大有可为,现如今的东南亚、中东、非洲、拉丁美洲等地区就相当于十几年前的中国,是一块待开发的初级市场。国内dr厂商能够生产高性价的诊断设备,必然受到这些市场的欢迎。

就像国内手机市场打得火热,早已有厂商布局海外,并且取得不菲的成绩。我相信dr行业在海外市场的机会不比国内小。

产业链公司梳理

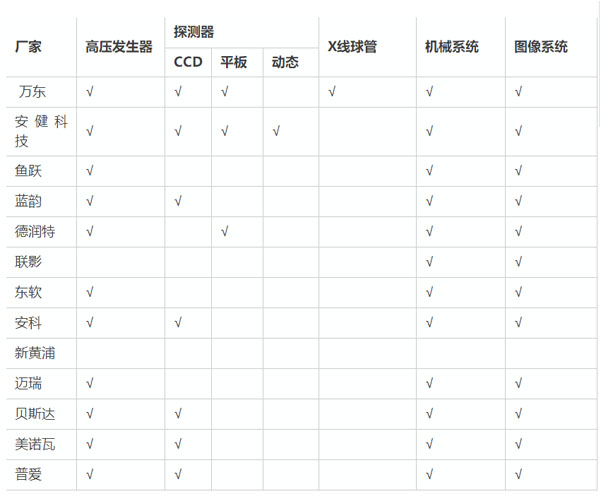

dr由数字探测器、高压发生器、x球管、影像采集及处理系统、影像输出设备等组成,其中最具技术难度的是探测器和球管。从dr厂家在核心部件上的研发能力就基本能判断其在dr产业上的整体技术实力。

由此可见,国内dr厂家在高压发生器、机械系统以及图像系统等几个方面都具备自主研发生产的能力,但在探测器、x线球管等核心部件上自主研发能力比较欠缺,目前仅有万东和安健科技在这方面有技术储备。

医疗设备是个实践的行业,国外企业不是一开始就很强,是在实际应用和反馈中逐渐成为行业的领军者。国产品牌应当发挥自身的优势资源,不断实践,开发出更多适用于中国特色的医疗产品,相信国产设备的春天是一定会到来的。

【来源:中国网】

相关阅读

- 国家拨款25亿 拟推出大量重磅国产医械新品2016-10-14