净利53%!骨科耗材企业,和茅台一样挣钱! -凯发k8网页登录

去年9月,a股市场迎来了一位黑马级选手。它的销售毛利率堪比茅台,高达82%,其销售净利率更是与茅台不相上下,达到惊人的53%。

但这家公司却不是卖酒的,它的主营业务为骨科医疗器械,仅在这一细分领域,其上述两项指标碾压国际知名巨头强生和史赛克,它就是大博医疗。

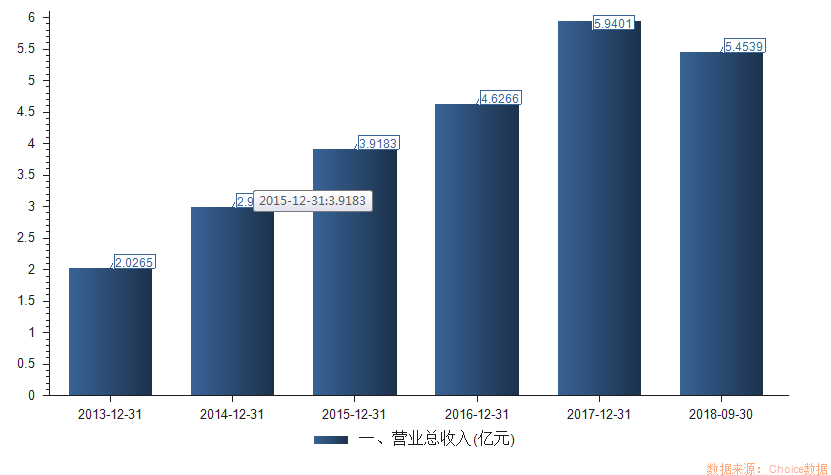

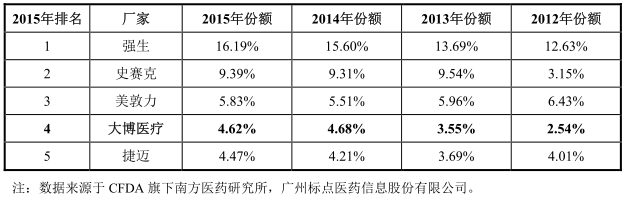

尽管大博医疗的造血能力很强,但其主营业务中占比最大的创伤植入类耗材2015年的市场份额只有4.62%,排名第四,脊柱类植入耗材市场份额为1.32%,位列第六,且多年来的营收规模也仅保持在个位数的过亿体量,实在不像是细分领域巨头该有的样子。

“恐怖”的盈利能力

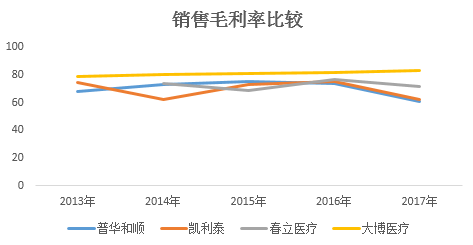

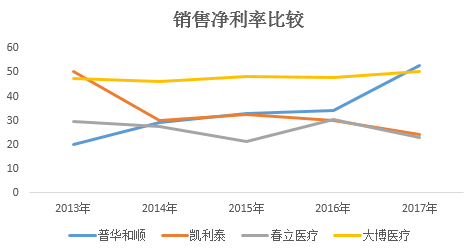

如果拿大博医疗国内的同行业上市公司做一个比较的话,就能看出其盈利能力有多么“恐怖”了。笔者选取了大博医疗招股书中对比过的三家上市公司,他们分别是普华和顺(1358.hk)、凯利泰(300326.sz)、春立医疗(1858.hk)。

通过四家公司近五年来的毛利率与净利率变动情况不难看出,大博医疗的两项指标遥遥领先于其他三家。毛利率相互间的差距不算太大,但净利率的差距还是很明显的。

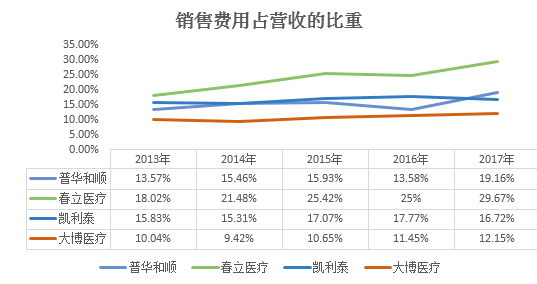

这样的差距,更多体现在销售费用在总营收中的占比的不同。如下图,大博医疗每年销售费用占营收的比重最低,且较为稳定,逐年呈缓慢递增状态。而其他三家上市公司的比例虽然也不算高,但增幅却有较为明显的变化。

众所周知,两票制改革,导致很多医疗行业下游上市公司的销售费用激增。但从以上变动来看,大博医疗受其影响最弱。今年9月11日,大博医疗还表示,两票制目前只在个别省市试点,对公司整体业绩影响很小。

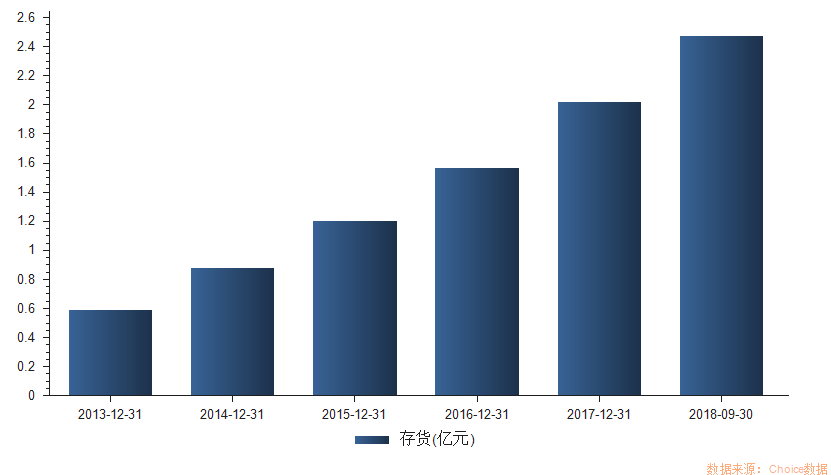

话虽如此,但随着行业政策的变化,两票制、医保控费等政策的持续推进,高值耗材行业将面临新的机遇和挑战,行业集中度将进一步提高,大博医疗的“影响小”不可避免地会被放大。机器不停,存货激增,加剧减值风险。

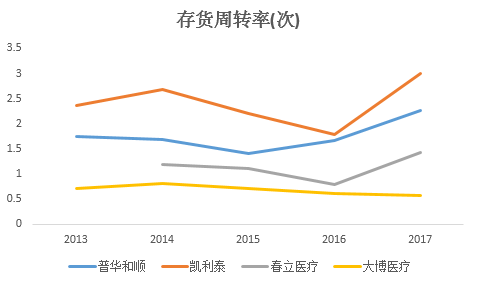

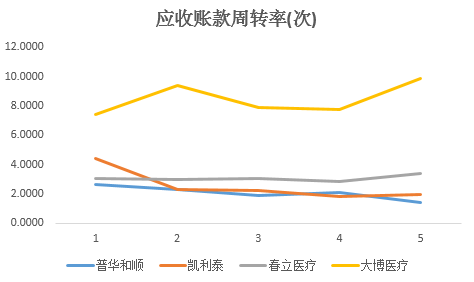

此前,并购私塾就曾对大博医疗的存货周转率和其应收账款周转率间的矛盾之处表示过质疑。

笔者依然选取上面提到的三家上市公司进行比较分析。如下图,大博医疗的存货周转率为最低,但其应收账款的周转率却是最高的。

货不好卖,钱倒收的很快,这无疑略显矛盾。

大博医疗曾在招股书中解释过存货周转率的较低的原因,认为原因有三,一是业务规模扩大,生产计划和原材料备货相应提升;二是为了应对偶发的供应商供货周期不稳定,公司调整原材料结构,对使用量大的钛材提高了安全库存;三是判断部分原材料价格存在上涨可能,因此提前储备了部分材料以控制产品成本。

值得一提的是,大博医疗的产能利用率一直都很高,疯狂地提高存货,无疑也是一种潜在风险。另外,一旦行业技术水平在短时间内升级,产品迭代加快,很容易使公司面临存货减值风险。

“巨头梦”下的科技创新,仍任重而道远

要想赢得更为广阔的市场,技术创新仍是摆在大博医疗面前的一道难题。

一直以来,依靠不断深入一、二级医院,再向三级医院挺进的发展策略,大博医疗打下了属于自己的江山。

2014年至2018年上半年,大博医疗的研发支出分别为2379.79 万元、3578.29万元、3995.90万元、5366.24万元、3035.29万元,占公司营业收入的比例分别为7.96%、9.13%、8.64%、9.03%、8.62%。

大博医疗的研发投入占比看似很高,但与其行业内的其他三家国际巨头相比,其体量就显得不足为奇。

2015年至2017年,强生的研发投入分别为90.46亿美元、90.95亿美元、105.54亿美元;占总营收比例为13%、13%、14%,全球骨科市场份额第一;史赛克的研发投入分别为6.25亿美元、7.15亿美元、7.87亿美元,占比为6%、6%、6%;美敦力的研发费用分别为22.24亿美元、21.93亿美元、22.53亿美元,占比分别为8%、7%、8%。

三家巨头的产品主要销往三级医院,其科研水平、产品质量、研发专利等都超过国内同行业公司。

由此可见,想要做大做强,赢得更多市场,科学技术才是第一生产力,大博医疗未来要走的路还有很远……

【来源:蓝鲸产经】

相关阅读

- 骨科医疗器械市场进口替代趋势渐显2016-07-11

- 食品药品监管总局办公厅关于多功能超声骨刀等127个产品分类界定的通知2015-07-29

- nba 携手 ge 医疗 推动骨科与体育医学研究2015-07-20

- 宁波第五批骨科耗材招标均降72.78%2015-05-26

- 动态dr:减少漏诊误诊率获高端医院认可2015-04-29