价格不降反升?骨科大品种集采再启动 -凯发k8网页登录

后集采时代,骨科市场格局重塑。集采效应已逐步出清,新的竞争拉开序幕。

01

上海骨科创伤集采启动

7月24日,上海阳光医药采购网发布《上海市骨科创伤类医用耗材集中带量采购文件(sh-hd2024-1)》(完整见文末),新一轮骨科创伤类耗材集采启动。

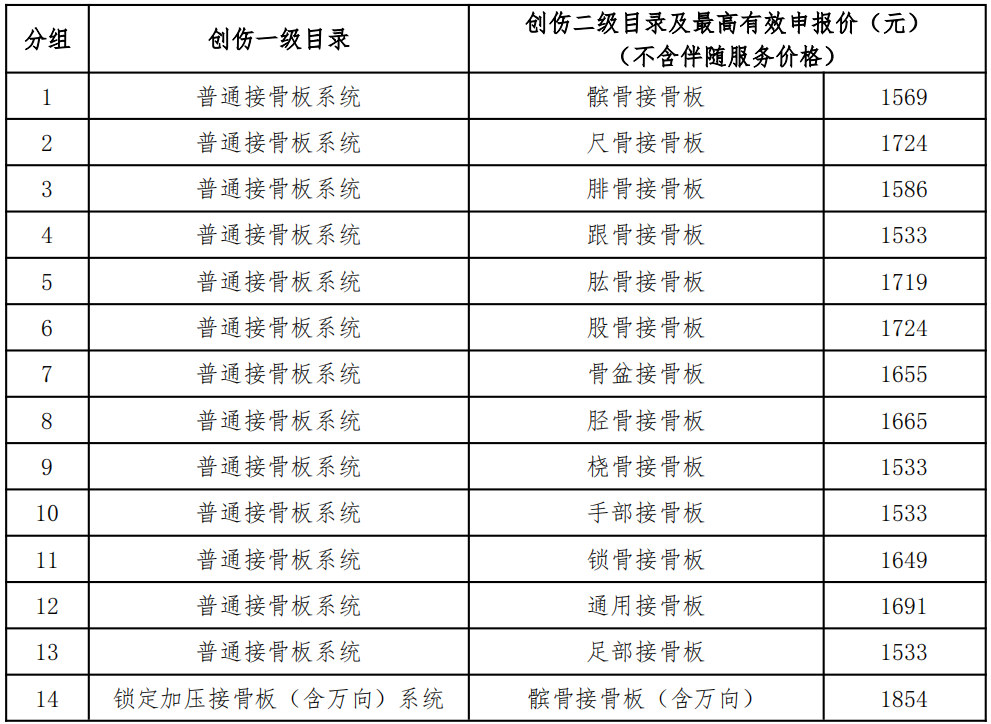

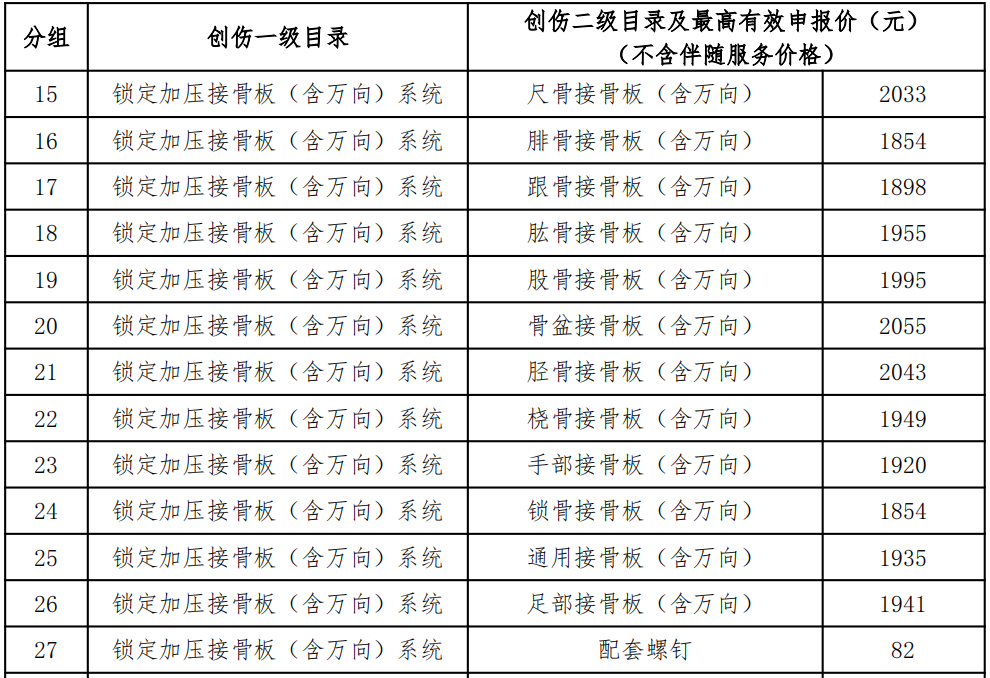

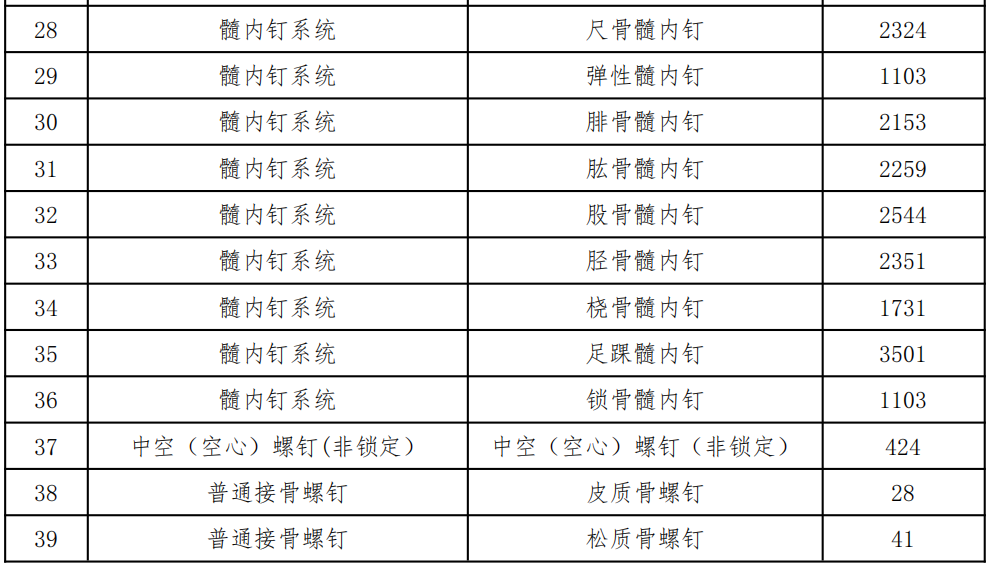

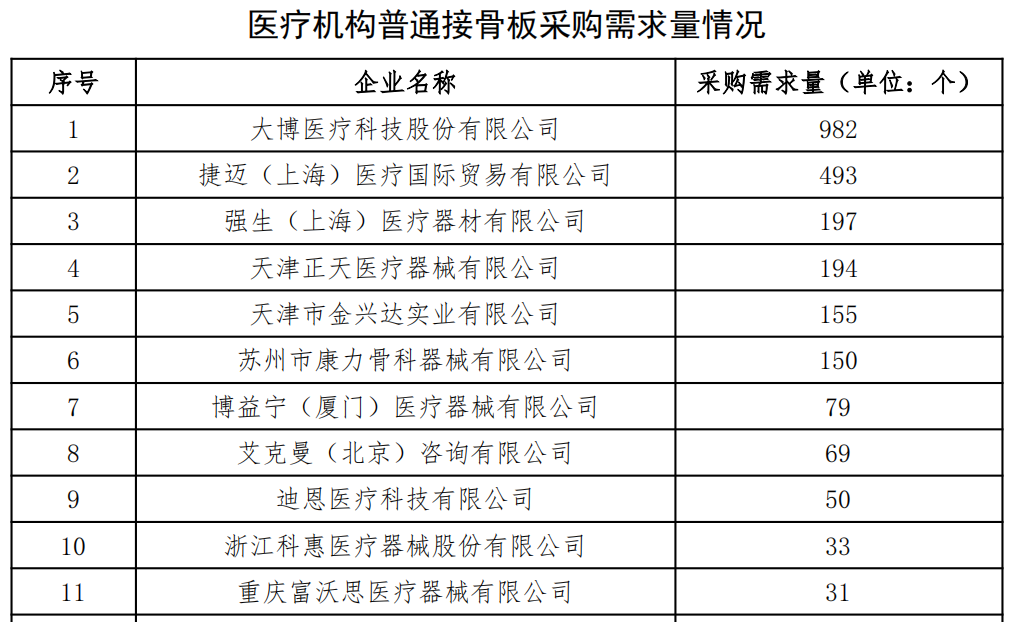

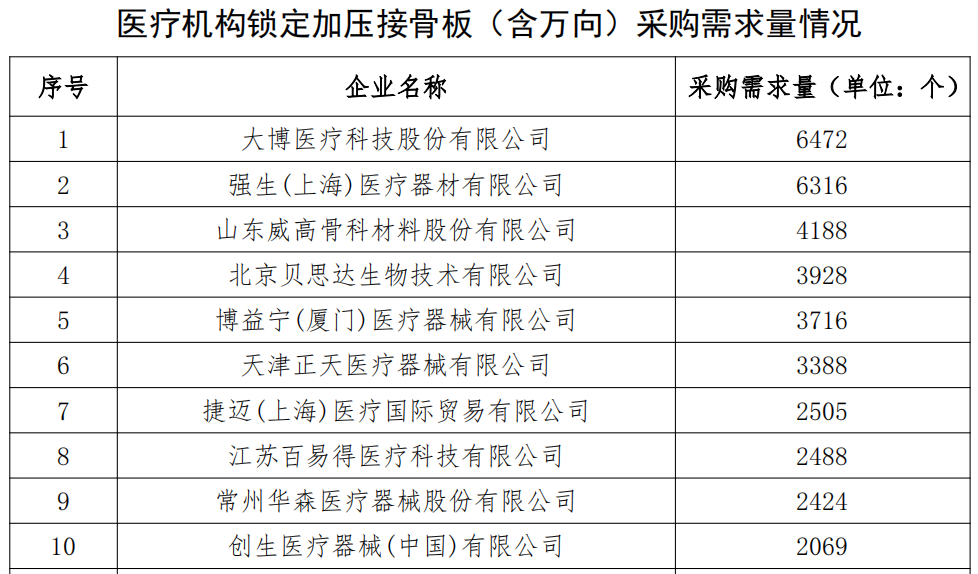

根据采购文件,本次集采品种为普通接骨板及配套螺钉、锁定加压接骨板(含万向)及配套螺钉、髓内钉及配件、皮质骨螺钉、松质骨螺钉、中空(空心)螺钉(非锁定),材质包括纯钛、钛合金及不锈钢。

具体分组及最高有效申报价如下(不含伴随服务价格):

其中,锁定加压接骨板(含万向)系统配套螺钉,包括但不限于国家医保医用耗材分类为“骨科材料-螺钉-万向锁定螺钉/普通锁定螺钉/空心钉(规格为锁定)”、“骨科材料-其他固定材料-螺栓/堵孔塞”等。

本次集采周期为两年,首年采购需求总量为78175个,其中普通接骨板2605个、锁定加压接骨板(含万向)51805个、髓内钉23765个。

完整见文末

接骨板配套螺钉、髓内钉配件、皮质骨螺钉、松质骨螺钉及中空(空心)螺钉(非锁定)不参与报量。

02

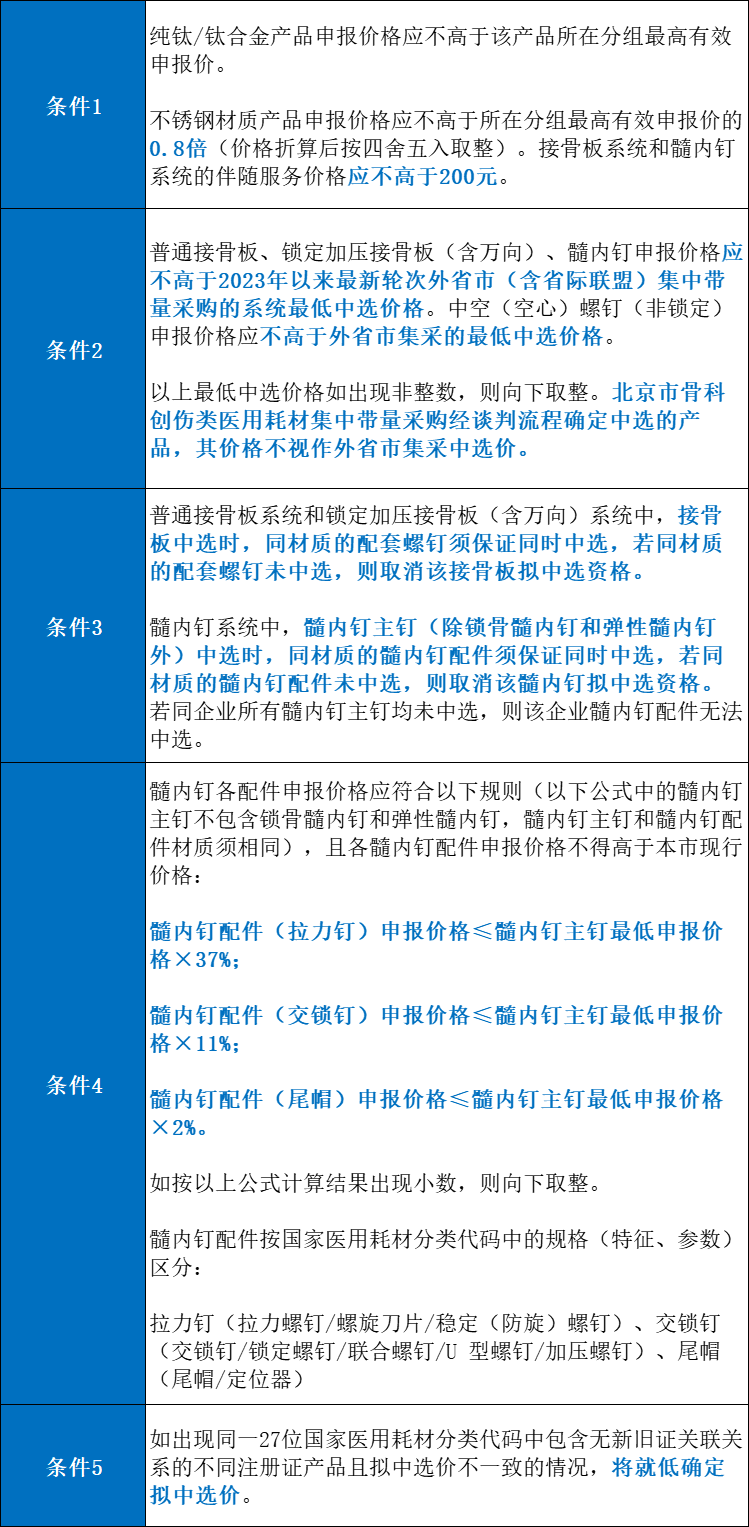

同时满足5大条件可中选

根据采购文件,企业须在2024年8月7日8:30至8月13日16:30进行产品报价,申报信息将于8月14日10:00解密公开。

申报价格信息包括产品申报价格和伴随服务价格(仅接骨板和髓内钉可填报),两者单独报价。同企业同分组同注册证不锈钢材质产品申报价格不得高于纯钛/钛合金产品的0.8倍。

若要获得拟中选资格,相关产品申报价格需同时符合以下条件:

03

集采让利空间加大

骨科市场拐角将至

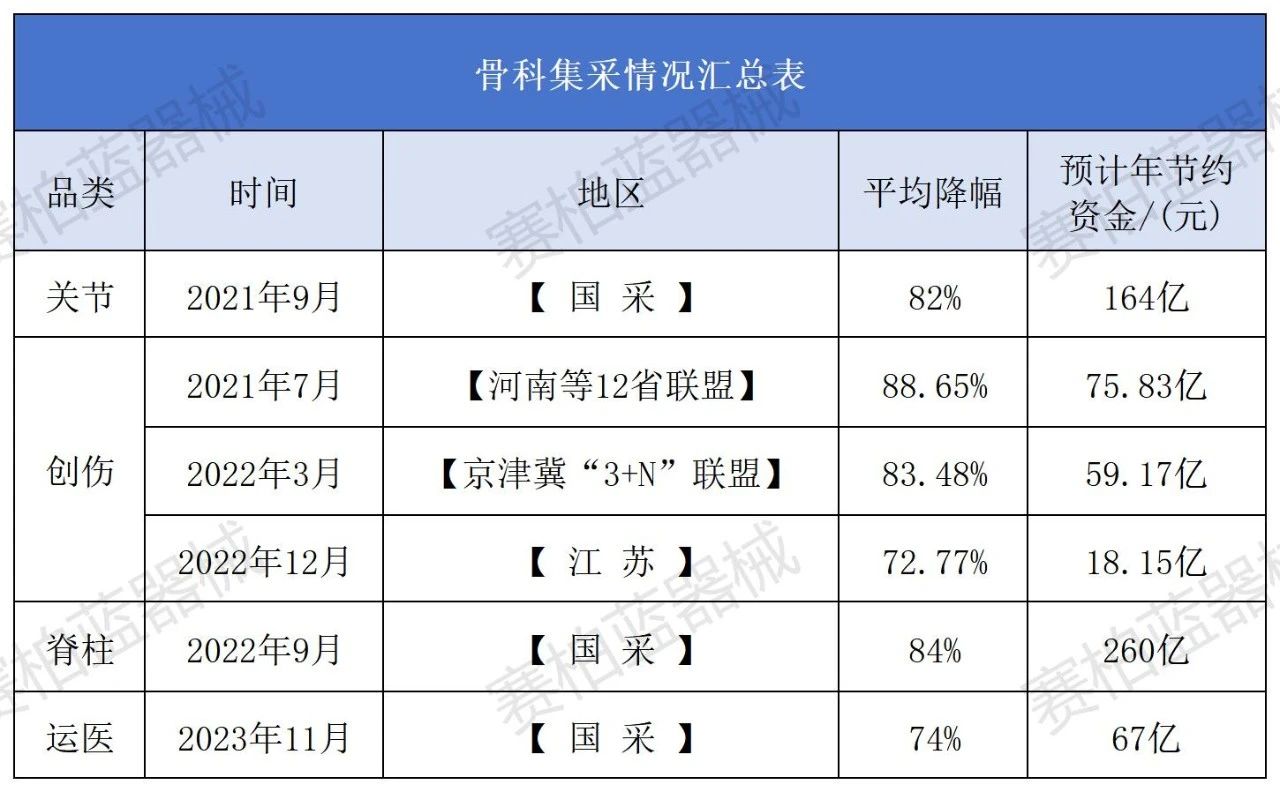

骨科创伤是骨科市场国产替代率最高的领域。创伤类耗材已经历了多次大型联盟集采价格洗礼。对比近年集采情况,骨科创伤类在降价影响范围持续扩大的同时,产品降幅正趋于温和,给企业的让利空间适度加大。

2021年,河南12省联盟带量采购价格公布,平均降幅88.65%;2022年,京津冀3 n联盟通过带量联动采购,以河南联盟集采中选价格为限价,最终拿到83.48%的平均降幅。

此前,江苏、北京也针对骨科创伤类耗材单独进行过集采,随着上海正式入场,骨科创伤集采“最后一块拼图”将达成。

去年9月,覆盖28省的两大联盟共同完成骨科创伤类集采续约,设置最高中选价,且中选规则也较以往更为宽松,最终中标价格也有所提升。

图源:中银证券

此次上海集采,设置的最高中选价较28省联盟集采又有提高,目前最终中标情况尚未公布,但让利企业趋势已逐步清晰。

包含运动医学在内的第四批国采将于本月(7月)完成在全国各省份落地,自此骨科领域已基本实现集采全覆盖。

赛柏蓝器械制图

对于骨科行业而言,降价带来的影响正在逐步被消化,新的市场周期或将到来。

平安证券研报提到,从集采进度来看,关节、创伤、脊柱等集采均已执行一年周期以上,价格基数因素和渠道库存退换货等问题基本解决,骨科相关公司报表端有望迎来改善拐点。

集采落地后,春立医疗的脊柱类产品和运动医学类产品增长迅猛,2022年二者收入分别同别增加70.14%和927.13%,毛利率分别同比增加10.30个百分点和30.11个百分点。

威高的关节领域也已开始回暖,其财报显示,2024q1关节营收同比增长82.34%,单髁等新品上市以及产品销售结构的优化带来一定助益,关节产品收入及销量快速增长,销售价格增长12.88%。

大博医疗2024年q1实现了营收和净利润的双增长,其中营收4.27亿元,同比增加9.17%;归母净利润约6173万元,同比增加6.05%。

外资方面,强生2024上半年营收157.78亿美元,同比 3.3%,骨科业务46.52亿美元,同比 3.2%。

史赛克2024q1净销售额52.43亿美元,同比增长9.7%;净利润为7.88亿美元,增长33.1%。其中,骨科和脊柱业务净销售额22.44亿美元,同比增长7.5%。

捷迈邦美2024q1净销售额为18.89亿美元,同比增长3.2%;净利润为1.72亿美元。

与此同时,骨科领域各类收并购、拆分重组频出,新的竞争暗流汹涌。依托本土优势,国内品牌在集采后放量空间扩容,目前已逐渐显示在营收报表中。此外,降价潮加速了国产骨科的出海进程,同外资巨头间的较量将更为直接。

【来源:赛柏蓝器械】

上一篇:血管介入全国联采将启动

相关阅读

- 最新医疗设备集采启动!2024-09-19

- 神经介入类支架集采将启动2024-09-02

- 耗材大品种集采结果出炉(附名单)2024-08-29

- 介入类耗材集采启动2024-08-12

- 六省联盟集采启动,两大高值耗材再降价2023-12-11