第五批国采,新消息公布 -凯发k8网页登录

两大蓝海市场,价格战一触即发。

01

第五批国采启动产品信息确认

10月28日,国家组织高值医用耗材联合采购办公室发布《关于开展人工耳蜗类及外周血管支架类医用耗材产品信息确认及供应区域填报工作的通知》。

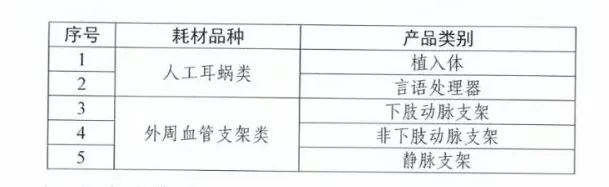

根据《通知》,信息确认和供应填报于2024年10月28日起开展,产品范围包括人工耳蜗类耗材(包含植入体、言语处理器等)与外周血管支架类耗材(不含胸主动脉支架、腹主动脉支架)。

9月信息维护时涉及的血栓保护装置、腔静脉滤器、腔静脉滤器回收套件三类耗材并未出现在最新通知中,这与近期业内传出的《国家组织人工耳蜗类及外周血管支架类医用耗材集中带量采购方案(征求意见稿)》的内容相契合(详见《第五批耗材国采重磅文件流出》)。

采购品种如下:

从流出的征求意见稿可见,第五批国采规则实现多环节细化。例如在分量阶段提出“剩余量分配时,适当考虑用量较少医疗机构的特殊性”;对人工耳蜗类耗材的保修期进行明确规定;对非中选产品的价格、采购加大约束等

人工耳蜗和外周介入均属技术门槛高、价格昂贵的耗材,国内市场长期由外资企业占主导。从此前经验看见,随着国家级采购正式启动,相关耗材的市场格局将受到全面冲击,新的价格周期和进院渠道将为本土品牌赢得加速放量机遇。

02

全国大降价临近

两大类高值耗材格局骤变

上述两类耗材中,人工耳蜗纳入国采的消息更早传出,且因其涉及群体具备特殊性,也相应获得了更大的社会关注度。

第二次全国残疾人抽样调查结果显示,我国是世界上听力残疾人数最多的国家,现有听力残疾人的人数2,780万人,其中,0-6岁的听力残疾儿童约为13.7万人,每年新增听障儿童2-3万人。适合人工耳蜗的患者总数量约740万人。

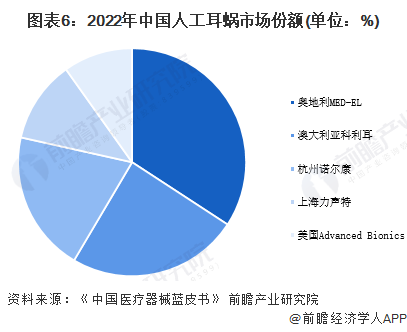

根据前瞻产业研究院数据,国内人工耳蜗行业市场集中度较高,进口品牌占据我国人工耳蜗主要市场,2022年,澳大利亚的科利耳、美国的advanced bionics和奥地利的med-el三大品牌占据我国人工耳蜗市场近70%的市场份额。近年来,诺尔康、力声特等人工耳蜗国产品牌快速发展,市场竞争力显著增强。

图源:前瞻产业研究院

截至目前,吉林、上海、江苏、浙江、安徽、福建、江西、山东、河南、广东、广西、新疆、海南等省份均已将人工耳蜗植入纳入当地医保报销范围,且社会救助类工作也在同步推进。支付力度升级为人工耳蜗在国内发展提供了基础,国家牵头的大规模集采将再度扩大该能效。

人工耳蜗费用包括耳蜗费、手术费和后期维护费用,征求意见稿中明确人工耳蜗类相关耗材产品保修期内,企业需免费提供维修服务,如无法维修,需免费给患者更换相关配件。

其中,植入体保修期不少于10年;言语处理器保修期不少于3年;言语处理器导线保修期不少于2年;线圈保修期不少于3年。

外周介入在国内同样处于早期发展阶段。qyresearch数据显示,2023年全球外周血管介入产品市场规模大约为96.25亿美元,预计2030年将达到162.28亿美元。2023年中国占全球市场份额为9.74%,未来几年增速将高于全球增速。

地方已针对外周介入类耗材开展过区域集采。在2021年河南神经介入、外周介入类耗材集采中,第一批价格谈判两类耗材平均降幅53.6%。在国采的强影响力下,现行价格仍有进一步下探空间。

此次涉及的外周血管支架系外周介入治疗的重要组成部分,贝哲斯咨询数据提到,2024年全球外周血管支架市场规模达35亿美元,销售额占全球心血管支架市场33.3%的份额,预计到2029年全球市场将增至55亿美元。

随着临床专科建设提速,外周治疗正在国内走向普及,不断扩容的市场给本土品牌创造了更大舞台。此次国采同时涉及外周动脉介入与外周静脉介入类耗材,bd、美敦力、波士顿科学在内的跨国巨头,以及先健科技、归创通桥等国产强者,均将在不久的未来迎来正面价格厮杀。

【来源:赛柏蓝器械 】