24省联盟集采将启动! -凯发k8网页登录

带量采购火热推进,体外诊断市场即将进入新周期。

01

24省联盟,生化试剂集采将至

9月22日,江西省医保局发布《关于征求<肾功和心肌酶生化类检测试剂省际联盟集中带量采购文件(征求意见稿)>意见的通知》。

《通知》显示,江西省牵头开展肾功和心肌酶生化类检测试剂联盟集采,成立了包括河北省、山西省、内蒙古自治区、辽宁省、吉林省、黑龙江省、安徽省、福建省、河南省、湖南省、湖北省、广西壮族自治区、海南省、重庆市、四川省、贵州省、西藏自治区、陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区、新疆生产建设兵团共计24个省(区、市、兵团)的肾功和心肌酶生化类检测试剂省际采购联盟,并起草了《肾功和心肌酶生化类检测试剂省际联盟集中带量采购文件(征求意见稿)》,现向社会公开征求意见。

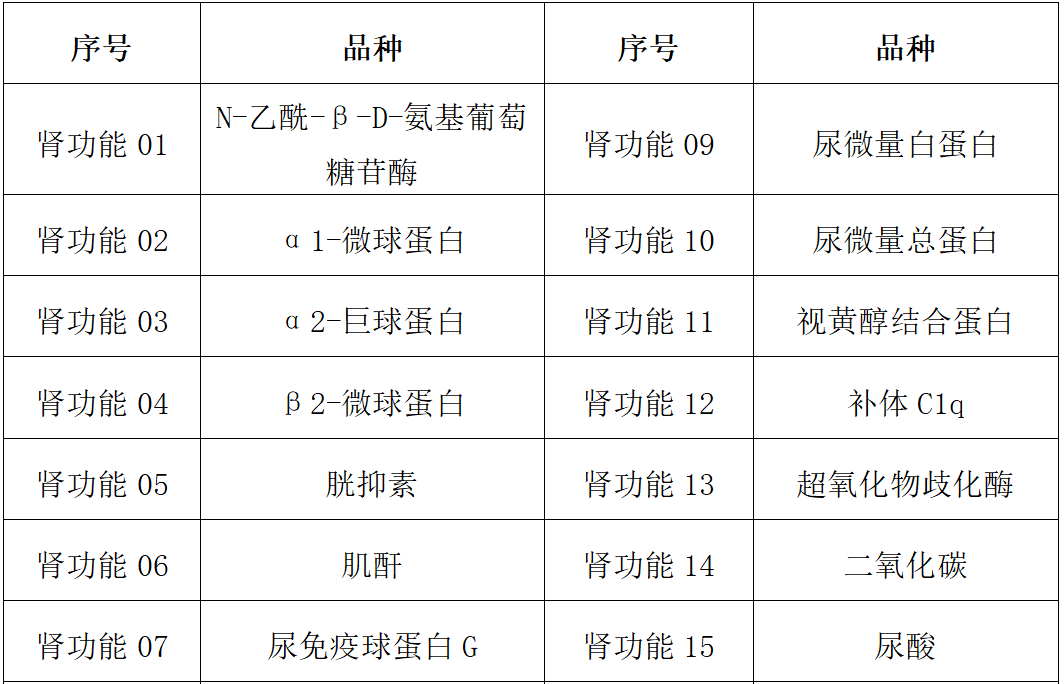

根据《征求意见稿》,本次带量采购的品种,是指按医疗器械管理的用于人体样本体外检测的单品种液体肾功和心肌酶生化诊断试剂。

其中包括肾功16个和心肌酶13个共29个品种。

具体如下:

单独注册的诊断试剂、注册证中附带校准品和(或)质控品的诊断试剂均属于本次采购品种范围。

品种大于或等于2种的联合诊断试剂不在本次采购品种范围之内。干性试剂、试纸条和按药品管理的诊断试剂,不在本次采购品种范围之内。

本次带量采购周期为2年,可视情况延长1年,自中选结果实际执行之日起计算。

02

集采规则一览:报价、分组、中选机制、分量

本次集采将以ml和测试为单位,分别制定29个品种的最高有效申报价。申报价格不得高于最高有效申报价,高于最高有效申报价的视为无效申报。最高有效申报价尚未公布。

报价为申报产品中选后的实际供应价,包含税费、配送费以及伴随服务等所有费用。

申报价格按采购品种 包装计量单位进行申报。纳入ml组的产品以ml为单位进行报价,纳入测试组的产品以测试为单位进行报价。同一申报企业相同品种下,ml组有且仅允许有一个报价,测试组有且仅允许有一个报价。

竞价分组

1.同一品种下,不区分方法学,根据包装计量单位分为ml组和测试组。根据分组后医疗机构的采购需求,将ml组和测试组分别再分为a、b两个竞价组。满足以下条件之一的,进入a组:

(1)按采购需求量从多到少依次排序,承诺满足全联盟地区全部采购需求且在全联盟或任一联盟省(自治区、直辖市、新疆生产建设兵团)累计采购需求量前70%的企业;

(2)按全联盟有填报采购需求量的医疗机构数量由多到少依次排名统计,在有采购需求量的企业当中,排名前30%(向下取整)的企业。其他企业进入b组。

2.a组企业不足10家时,从采购需求量不为零的b组企业中,按采购需求量由高到低逐一补充企业进入a组,最多补足10家。b组企业补充进入a组的过程中,如果最后一个名额有多家采购需求量相同的企业,则全部进入a组。

按上述规则调整之后,如果b组企业不足5家,则b组企业全部纳入a组。

拟中选规则

同一竞价组内,根据企业报价由低到高进行排名。企业报价高于最高有效申报价或报价为零的视为无效报价,不参与企业排名。

1.拟中选规则一:同一竞价单元内,根据企业排名确定拟中选企业,拟中选排名与企业排名规则相同。按企业排名由高到低排序,取有效申报企业数量的60%(四舍五入取整)为拟中选企业数量。若最后一个拟中选名额有多家排名相同的企业,则一并为拟中选企业,不受拟中选企业数量限制。实际有效申报企业数少于3家时也适用本规则。

2.拟中选规则二:按“拟中选规则一”未能中选的a组企业,若其申报价格不高于最高有效申报价的0.6倍,增补为拟中选企业,且不受拟中选企业数量限制,其拟中选排名位列按“拟中选规则一”中选企业之后。实际有效申报企业数少于3家时也适用本规则。

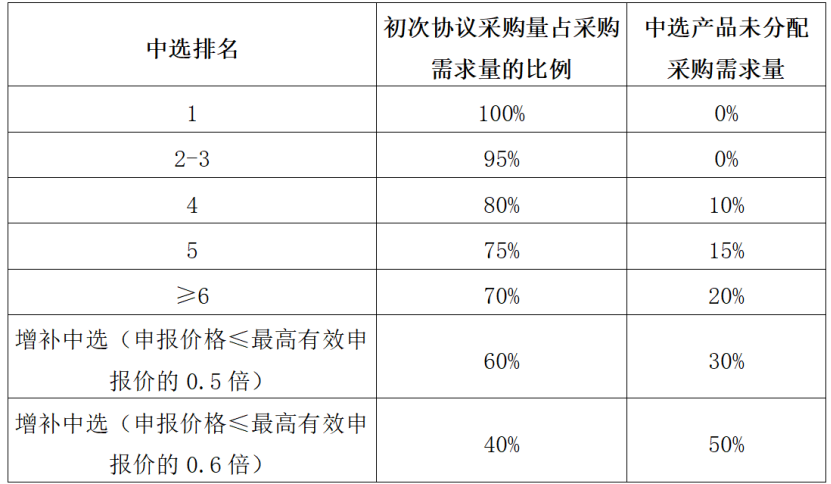

协议采购量分配

第一步:按中选排名确定初次协议采购量,初次协议采购量占采购需求的比例见下表。根据医疗机构的采购需求量,四舍五入取整,计算各品种各企业的初次协议采购量。

2019年1月1日以来相关品种取得国家卫健委室间质评成绩合格的,第一步的初次协议采购量占采购需求量的比例增加5%(不超过100%),中选产品未分配采购需求量减少5%。

第二步:未中选企业的采购需求量的90%和中选产品未分配采购需求量,作为医疗机构的二次协议采购量。在分配二次协议采购量时,医疗机构可自主分配给同品种同注册单位a组或b组排名前80%(向下取整)的中选企业(除外复活企业)的产品,或本医疗机构已填报采购需求量的中选价格最低的企业的产品。医疗机构应按要求及时进行协议量分配;若医疗机构未分配,则自动分配给同品种同包装计量单位的最低价中选企业。

非中选产品管理

申报信息公开之前,在采购范围内但未申报参加本次带量采购的产品、申报但未中选的产品和流标的产品,均视为非中选产品,采购周期内,每年度非中选产品的采购数量不得高于同品种同竞价组别采购总数量的30%。

03

ivd集采密集推进

体外诊断试剂领域已经从集采边缘地带走向核心区。今年,生化试剂和化学发光试剂都将有大型联盟集采启动。

今年6月,江西省牵头的23省肝功生化试剂联盟集采正式公布中选结果。此次集采平均降幅68%,低密度脂蛋白降幅高达95.64%,全联盟23个省预计可节约资金20亿元。而今,生化试剂联盟集采二度开花,势头同样不小。

此外,安徽省也将牵头开展体外诊断试剂的联盟集采。根据8月30日发布的《关于开展2023年体外诊断试剂省际联盟集中带量采购产品信息维护工作的通知》,此次集采的产品范围包括:

1.基于pcr等方法学的人乳头瘤病毒(hpv-dna)检测产品;

2.乙型肝炎病毒核酸(hbv)检测产品;

3.人绒毛膜促性腺激素(hcg)和β人绒毛膜促性腺激素(hcg)(化学发光法)检测产品;

4.性激素六项(化学发光法)检测产品,包括促卵泡生成激素(fsh)、促黄体生成激素(lh)、雌二醇(e2)、孕酮(p)、睾酮(t)、催乳激素(prl);

5.传染病八项(酶联免疫法、化学发光法)检测产品,包括乙型肝炎表面抗原测定(hbsag)、乙型肝炎表面抗体测定(hbsab)、乙型肝炎核心抗体测定(hbcab)、乙型肝炎e抗原测定(hbeag)、乙型肝炎e抗体测定(hbeab)、丙肝病毒抗体检测(抗-hcv)、人类免疫缺陷病毒抗体检测(抗-hiv)、梅毒螺旋体抗体检测(抗-tp);

6.糖代谢两项(c-肽、胰岛素)(化学发光法)检测产品。

今年1月,安徽省还开展了凝血、心梗类试剂集采。其中,凝血六项共22家企业参加,16家企业产品拟中选,平均综合降幅40.16%,最大综合降幅为49.59%;心梗类三项26家企业参加申报,17家企业产品拟中选,平均降幅57.35%,最大降幅80%。

根据 frost&sullivan 报告,2020 年国内分子诊断市场达到286亿元,占国内体外诊断市场份额的27%;免疫诊断市场为278亿元,约占据国内体外诊断市场26%的份额;生化诊断市场为152亿元,约占据国内体外诊断市场14%的份额。

目前,国内体外诊断试剂市场仍处于增长阶段。frost&sullivan此前预计,2020-2025年中国体外诊断市场的复合增长率为15.38%。

集采的推进可能会对存量市场带来一定影响,终端价格的变化、国内企业的崛起,都给市场竞争带来更多变数。

【来源:赛柏蓝器械】

相关阅读

- 覆盖27省 | 35个品种迎降价2024-10-24

- 8月15日起,4类耗材集采启动!2023-08-16

- 规则更严|22省区耗材集采正式文件发布2022-11-16

- 集采新规!医保局:降价不达标 果断限购2022-05-06